"Dieses Metaverse wird weitaus allgegenwärtiger und mächtiger sein als alles andere. Wenn ein zentrales Unternehmen die Kontrolle darüber erlangt, wird es mächtiger werden als jede Regierung und ein Gott auf der Erde sein." Tim Sweeney, Epic Games.

Das Metaverse - ein komplexes, neu entstehendes Ökosystem

In den letzten Monaten und angetrieben durch stärkere Online-Aktivitäten aufgrund von Covid-19 sowie technologische Fortschritte bei den XR-Technologien, tauchte der Begriff "Metaverse" immer mehr in den Schlagzeilen von „Forbes“, „The Washington Post“ oder „The Economist“ auf. Gleichzeitig haben Tech-Giganten weltweit begonnen, das "Metaverse" als neuen und unverzichtbaren Teil ihrer Strategie zu proklamieren.

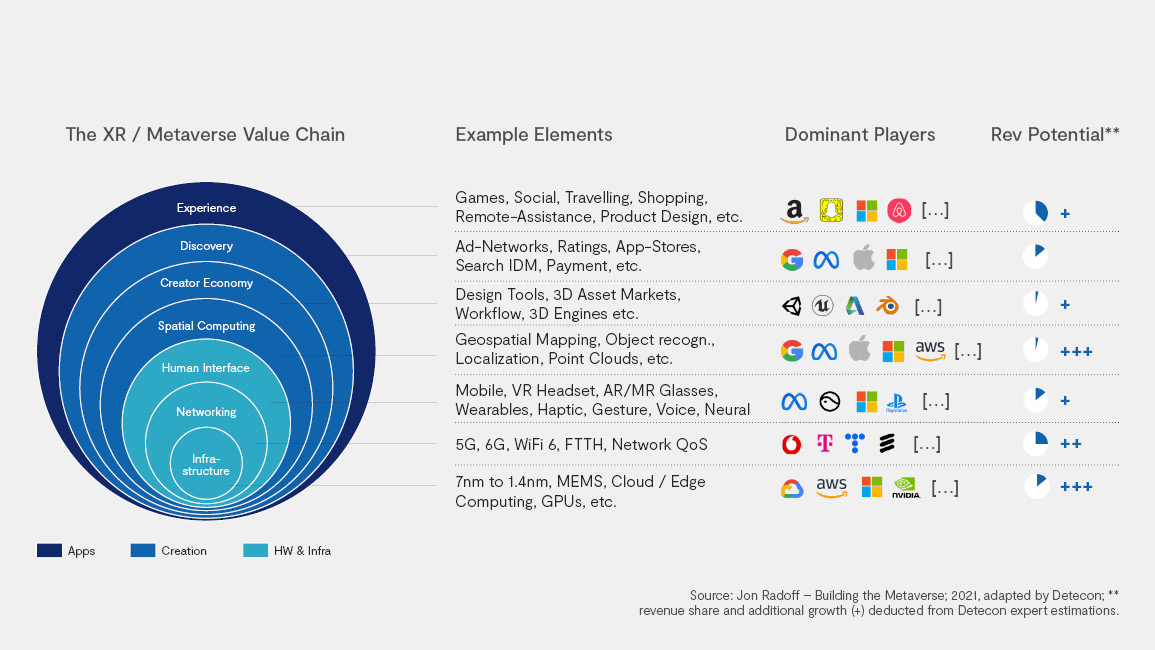

Hinter der Begeisterung verbirgt sich jedoch ein komplexes technologisches Ökosystem (siehe Abbildung 1), das sich derzeit noch stark entwickelt. Um das tragfähige Geschäftsmodell und die richtigen strategischen Ansätze von morgen zu finden, ist ein tiefes Verständnis der komplexen Abhängigkeiten zwischen allen Akteuren von entscheidender Bedeutung. Dies ist insbesondere für Kommunikationsdienstleister (CSPs) von Bedeutung, die in den letzten zwei Jahrzehnten der Internetrevolution mit der Definition ihrer Rolle zu kämpfen hatten, sich derzeit aber Chancen zur Monetarisierung ihrer zukünftigen Metaverse-fähigen Netzwerke erhoffen. Denn es wird erwartet, dass 25 % der Weltbevölkerung bis 2026 mindestens eine Stunde im Metaverse verbringen werden (Gartner, 2022).

Das Metaverse-Ökosystem und Konnektivitätsherausforderungen

Angesichts der vielschichtigen Struktur des Metaverse-Ökosystem, die von Nutzererfahrungen bis hin zur Kreativwirtschaft und Hardware-/Infrastrukturkomponenten reicht, ist es offensichtlich, dass ein einzelnes Unternehmen nicht in der Lage ist, das Metaverse vollständig allein zu entwickeln und zu vermarkten. Vielmehr handelt es sich um ein Ökosystem von Akteuren, die ihre individuellen Beiträge um ein neues Wertangebot herum staffeln.

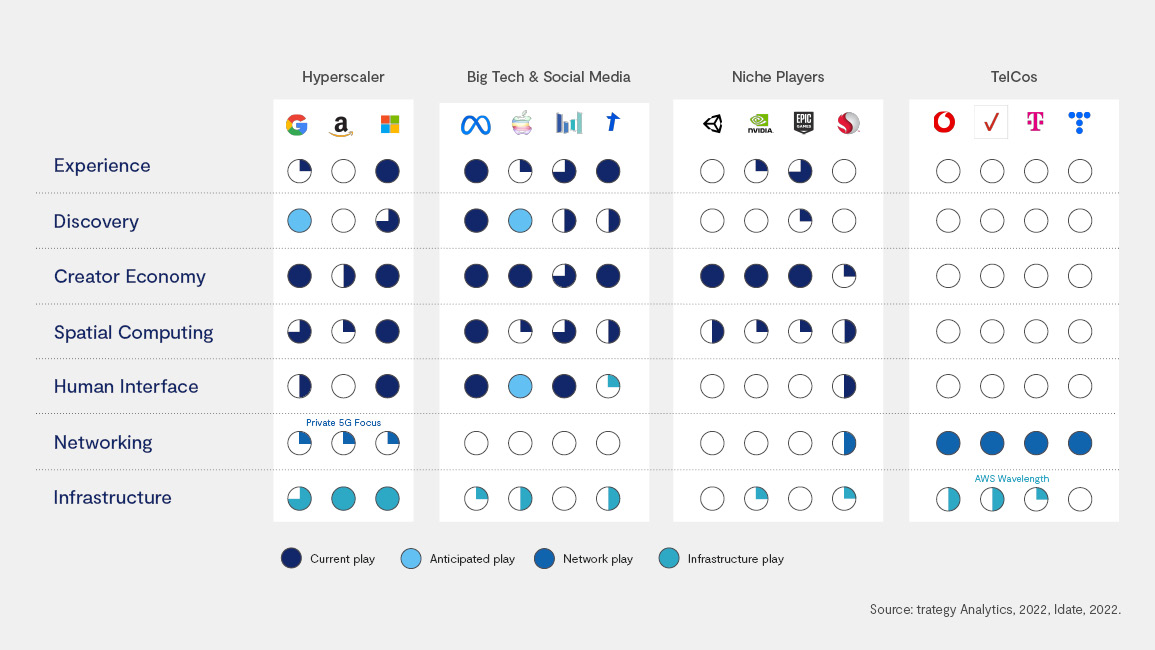

Ein genauerer Blick auf die individuelle Wertschöpfungstiefe einiger Unternehmen zeigt jedoch, dass Hyperscaler und große Technologieunternehmen wie Google, Amazon & Meta bereits einen Großteil der Ökosystemelemente abdecken (siehe Abbildung 2). Ein wesentlicher Faktor für die Dominanz dieser Unternehmen ist die vertikale Integration von Elementen der Wertschöpfungskette in den letzten zehn Jahren und die Schaffung von Synergien mit ihren bestehenden organisatorischen Fähigkeiten und Stärken.

So will Microsoft mit der beabsichtigten Übernahme der Spielstudios von Activision Blizzard für 69 Milliarden Dollar sicherstellen, dass das Unternehmen in der Lage ist, exklusive Inhalte anzubieten und gleichzeitig seine bestehende Xbox-Marke und Hololens-/Cloud-Computing-Technologien zu nutzen. Umgekehrt erwarb die TikTok-Muttergesellschaft Bytedance Anfang 2015 den Hardware-Hersteller Pico für 772 Millionen US-Dollar, was sie heute in die Lage versetzt, mit der Quest XR-Brille von Meta zu konkurrieren und gleichzeitig ihre Stärken in den Bereichen Software, soziale Medien und Werbung auszubauen.

Detecon hat eine Marktanalyse durchgeführt, die auf Interviews mit mehreren führenden Technologie- und Unternehmensberatungen, Metaverse-Start-ups, IT- und Telekommunikationsunternehmen basiert und sich mit folgenden Schlüsselfragen beschäftigt: Was sind die entscheidenden Abhängigkeiten zwischen den Akteuren des Metaverse-Ökosystems und wie können diese genutzt werden, um Wege zur Gestaltung der strategischen Rolle und der anschließenden Monetarisierungsoption für Kommunikationsdienstleister zu identifizieren?

Im Wesentlichen sind sich die meisten der befragten Experten einig, dass die frühen Phasen des Metaverse-Ökosystems von Big-Tech-Plattformen dominiert werden, die den Erfolg von Apples Smartphone-Ära widerspiegeln, indem sie Hard- und Software sowie Plattform- und Inhaltskomponenten integrieren. Der App-Store von Meta, der Gebühren von bis zu 47,5 % für Urheber erhebt (Business Insider, 2022), ist ein erstes Beispiel für aktuelle Versuche einer Monopolisierung der entstehenden Ökosysteme.

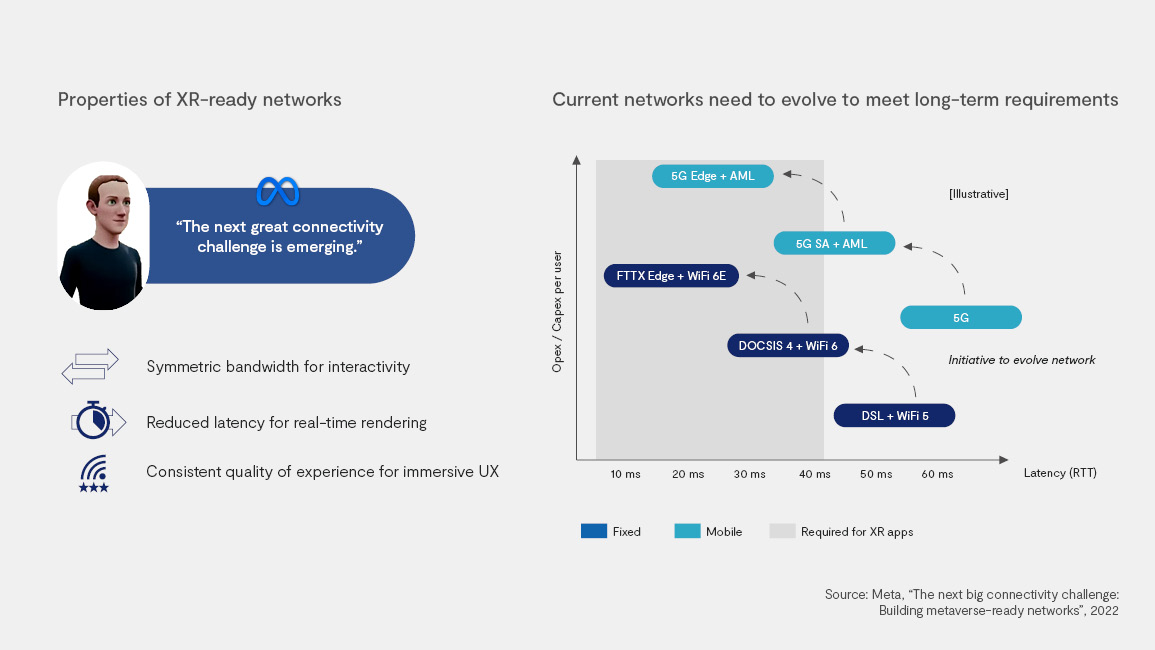

Abbildung 2 zeigt jedoch auch, dass selbst eine vollständig erfasste Wertschöpfungskette einen entscheidenden Mangel aufweist: Die Netze, oder wie Meta es ausdrückt: "Die nächste große Herausforderung im Bereich der Konnektivität zeichnet sich ab." (Quelle: Meta)

Das Statement bezieht sich auf die Vorstellung, dass das Remote-Rendering von Metaverse-Inhalten der Schlüssel ist, um den Preis, den Formfaktor und das Gewicht von XR-Geräten zu senken und gleichzeitig die bestmögliche visuelle Nutzerfreundlichkeit zu gewährleisten. "Um Remote-Rendering zu ermöglichen, müssen sowohl Fest- als auch Mobilfunknetze umgestaltet werden, um Rechenressourcen in unterschiedlichen Entfernungen zu den Endnutzern bereitzustellen" (Dan Rabinovitsj, Vice President, Meta, 2022). Daher wird ein weit verbreitetes Metaverse nur als Kombination von Netzwerk-, Cloud- und Edge-Lösungen als realisierbar angesehen (siehe Abbildung 3).

Umwandlung von Ökosystem-Abhängigkeiten in Monetarisierung

Da die heutige Konnektivitätsinfrastruktur noch nicht ausgereift ist und vor Herausforderungen steht, stellt sie einen potenziellen Engpass für das Metaverse dar, was zu einer allgemeinen Abhängigkeit des Ökosystems von den CSPs führt. Diese Abhängigkeiten können jedoch als Treiber für gemeinsame Monetarisierungsmodelle verstanden werden und können Innovationsbemühungen zwischen den Teilnehmern des Ökosystems fördern.

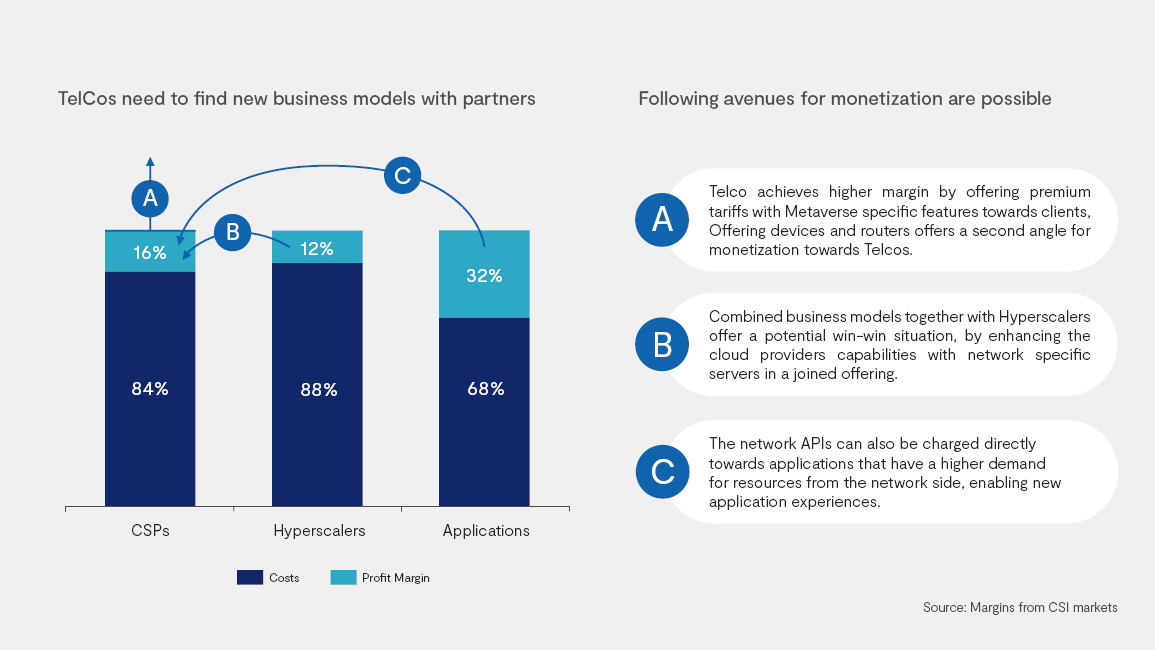

Nach Ansicht der befragten Experten ist eine proaktivere Partnerschaft mit Big Tech und Hyperscalern für CSPs unvermeidlich, wobei es drei konkrete Möglichkeiten der (gemeinsamen) Umsatzgenerierung gibt (siehe Abbildung 4):

- Über den Kunden: CSPs bieten spezielle Tarife an, die den Zugang zu metaverse-fähigen Netzen ermöglichen und gleichzeitig XR-Geräte sowie Konnektivitätsausrüstung wie spezielle Router (z. B. WiFi 6E) bündeln.

- Über Hyperscaler / Big Tech: CSPs integrieren die TelCo-Edge-Cloud-Infrastruktur in das Ökosystem der Hyperscaler (entweder über Colocation oder proprietäres Setup) und vereinbaren ein Modell zur Umsatzbeteiligung.

- Über Entwickler: CSPs bieten Entwicklern (von großen Tech-Plattformen) dedizierte Netzwerk-APIs an, die wiederum je nach Nutzung monetarisiert werden. Derzeit verhindert die Regulierung zur Netzneutralität jegliche Priorisierung. Daher wird diese Option einen aktiven regulatorischen und politischen Dialog erfordern, um erfolgreich zu sein.

Ausblick & Empfehlungen

Während die aktuellen XR-Geräte und -Anwendungen als High-End-Ersatz für Spielekonsolen wie die PlayStation 5 konzipiert sind, werden künftige Gerätegenerationen zunehmend alltägliche Anwendungsfälle wie virtuelles Einkaufen, holografische Anrufe und die Anpassung von Möbeln abdecken sowie Funktionen für die gemeinsame Nutzung im Freien bieten - und damit den gesamten adressierbaren Markt erheblich vergrößern. Daher müssen CSPs schon heute proaktiv zusammenarbeiten und die potenziellen Monetarisierungsmöglichkeiten validieren, um dieses Marktpotenzial zu nutzen.

Aus unserer Sicht werden alle drei genannten Monetarisierungsmodelle in Kombination genutzt werden. Um Entwickler und Kunden auf globaler Ebene anzusprechen, sind metaverse-fähige Netze in die führenden Anwendungsplattformen zu integrieren, welche sich nach Ansicht der befragten Experten zwangsläufig im Besitz von Big Tech und Hyperscalern befinden werden. Ohne den Beitritt von CSPs zu diesen Ökosystemen wird es das Metaverse jedoch schwer haben, sich zu etablieren. Doch ohne ein faires Monetarisierungssystem für CSPs gibt es für diese wenig Anreiz, sich zu engagieren, und ohne die Bereitschaft von Regulierungsbehörden und Politikern, den 20 Jahre alten Rechtsrahmen zu überdenken, könnte die Marktdynamik im Keim erstickt oder in anderen globalen Regionen stattfinden.

Daher glauben wir, dass es von entscheidender Bedeutung ist, auf den Lehren aus der Entwicklung des Internets aufzubauen und die potenziellen Synergien zwischen Hyperscalern und großen Technologieunternehmen auf der einen Seite und CSPs auf der anderen Seite zu nutzen, indem für beide Seiten vorteilhafte Wege zur Monetarisierung zu finden sind. Auf diesem Weg sind die gegenseitigen Abhängigkeiten zwischen den Unternehmen im Metaverse nicht nur für die Innovation und die Schaffung neuer Geschäftsmodelle von Vorteil, sondern fördern auch vielfältige und offene Märkte und verhindern das Entstehen einer Machtdominanz einzelner Unternehmen, wie von Tim Sweeney (Epic Games) befürchtet.

Vielen Dank an Paul Florian Rusch für seine bemerkenswerte Arbeit während seines Praktikums bei Detecon.