Der „Wettlauf um die Gs“ erfordert erhebliche Netzinvestitionen. Laut Schätzungen der GSMA werden die Mobilfunknetzbetreiber in den nächsten vier Jahren rund 650 Milliarden US-Dollar ausgeben, 85 Prozent davon für 5G. Dennoch wird kein entsprechender Umsatzanstieg erwartet – das jährliche Wachstum wird bis 2025 bei lediglich zwei bis drei Prozent liegen. Vergleicht man diese Zahl mit der des Marktes für Anbieter-Equipment, stellt man fest, dass dieser im Jahr 2021 um sieben Prozent gewachsen ist. Diese Diskrepanz ist auf einen Mangel an Alternativen zurückzuführen. Doch genau das ändert sich jetzt. Neue RAN-Anbieter strömen auf den Markt und bieten Lösungen mit offener Architektur an. Auch TowerCos sind auf dem Markt zunehmend stärker vertreten.

Diese beiden Megatrends haben in Kombination zu RaaS-Beschaffungspartnerschaften geführt, die die Form der klassischen Anbieterbeziehungen durchbrechen. Das Aufkommen aktiver InfraCos ist ein Game Changer und ein Win-win-Modell für Mobilfunkbetreiber. Evgeny Shibanov und Nikolay Zhelev sind davon überzeugt, dass sich eine stille Revolution anbahnt, die ein jahrzehntealtes Telco-Geschäftsmodell grundlegend verändern könnte.

Carrier geben 40 bis 60 Prozent ihres Investitionsbudgets für RAN aus, wobei dies kein Unterscheidungsmerkmal ist, von dem Mobilfunknetzbetreiber (MNOs) langfristig profitieren können. Darüber hinaus gibt es keine Produktdifferenzierung, denn die vier wichtigsten RAN-Anbieter bieten alle ähnliche Produktlinien an. Schlimmer noch, die Anbieter bringen etwa alle zehn Jahre umfangreiche Upgrades heraus, die auf der vorherigen Generation oder kurz auf „G“ aufbauen. Zurzeit befinden wir uns im Zeitalter 5G, dem 4G vorausging, das um 2009 begann.

Der Wettlauf um die „Gs“ erfordert ein Umdenken des Beschaffungsmodells

Die meisten Mobilfunknetzbetreiber stehen unter dem Druck, sich diesem Zyklus anzupassen, auch wenn kein offensichtlicher Business Need besteht. Um bei diesem Rennen nicht ins Hintertreffen zu geraten, investieren sie in die Aufrüstung des Funkzugangsnetzes. Die Monetarisierungsaussichten sind eventuell jedoch nur von kurzer Dauer. Es trifft jedoch zu, dass Vorreiter höhere ARPUs aus der Aufrüstung von Next Generation Networks abschöpfen können. Finnish Elisa meldete zum Beispiel einen ARPU-Zuwachs von 3,5 US-Dollar bei 5G-Kunden. Aber sie zahlen auch tendenziell höhere Preise an die Geräteanbieter als die Nachfolger. Doch mit der Zeit schließt sich die Führungslücke, und innerhalb von zwei oder drei Jahren sind alle Netze vergleichbar.

Die Kunden selbst scheinen diese rasanten Fortschritte kaum zu würdigen. Den Verbrauchern sind Technologie und Anbieter egal, und auch der Service selbst ändert sich aus Sicht des Kunden nicht. Was bringt es ihnen wirklich, wenn eine Webseite in einer Sekunde statt in drei Sekunden geladen wird? Dieser Mangel eines spürbaren Vorteils hat dazu geführt, dass die Kunden 5G die kalte Schulter zeigen, zumindest im Westen.

Wir sind keineswegs 5G-Skeptiker. Ganz im Gegenteil, denn die steigende Netzlast erfordert Produktivitätsverbesserungen, um das Verkehrswachstum zu bewältigen. Darüber hinaus wird erwartet, dass 5G eine Vielzahl neuer Use Cases erschließen wird. Aber die Besessenheit der Branche mit „Gs“ verschärft die Bindung an den Anbieter, wodurch Investitionen von Wachstumsbereichen abgezogen werden. Noch schlimmer ist, dass die Branche bereits heute über die Einführung von 6G spricht – eine Technologie, die (wahrscheinlich) erst in zehn Jahren, etwa 2030, verfügbar sein wird. Dadurch wurde der Eindruck erweckt, dass die 5G-Technologie bereits ziemlich veraltet ist.

Hohe Kosten sind mit Sicherheit zu erwarten. Die für 5G erforderlichen Investitionen können fünf- bis sechsmal höher sein als für 4G. Fremdfinanzierte MNOs veräußern ihre passive Infrastruktur (Towers), um das nötige Geld für die Bezahlung der Netzwerkausrüstung an die Anbieter zu erwirtschaften. Das Paradoxon, diese einzigartigen Anlagen (Towers) zu veräußern und gleichzeitig Non-USP-Anlagen (RAN) zu halten, ist verwirrend. Angesichts der Fülle an Alternativen gibt es nur noch wenige Argumente für die herkömmliche RAN-Beschaffung.

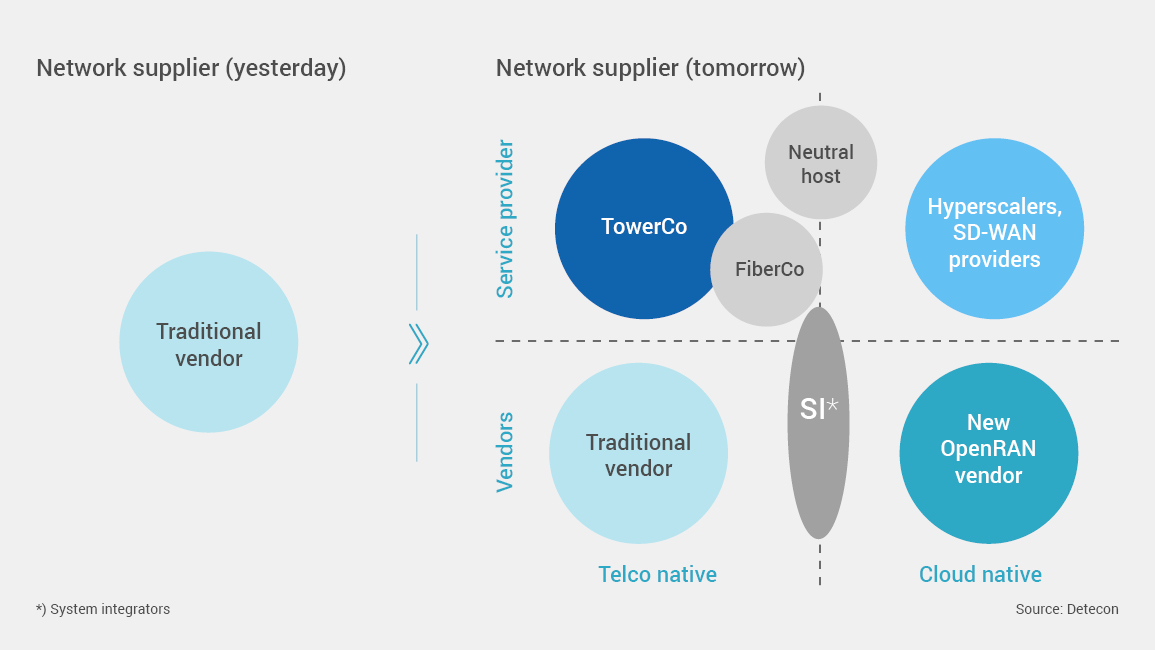

In unserem letzten Artikel hatten wir das Radio-as-a-Service-Modell (RaaS) vorgeschlagen. Ein grundlegender Bestandteil dieses Modells war die Aufgabe der Kontrolle über die aktive Infrastruktur und stattdessen die Beschaffung von Infrastruktur als Standardlösung. Infolgedessen sehen wir das Entstehen einer neuen Klasse von Akteuren wie (aktive) TowerCos, ORAN-Anbieter und Hyperscaler, die RaaS stark unterstützen.

Das Oligopol der RAN-Anbieter nähert sich dem Ende

Die Mobilfunkbetreiber haben den Großteil ihrer Investitionsausgaben in das Funkzugangsnetz (RAN) gesteckt. Ihre Aktivitäten haben eine digitale Revolution ausgelöst, aber sie haben nicht den vollen Nutzen aus ihren Anstrengungen gezogen. Die Branche hat zu lange in einem Umfeld einseitiger Beziehungen zwischen Telekommunikationsunternehmen und Anbietern operiert. Der Mangel an Alternativen und vertikale proprietäre RAN-Stacks haben sie in eine Sackgasse geführt.

Einerseits hat der Aufstieg der TowerCos in den letzten Jahren eine neue Klasse von „Telco-native-Dienstleistern“ hervorgebracht und andererseits sind Alternativen zu den klassischen RAN-Anbietern entstanden. Cloudifiziertes RAN, vor allem aber OpenRAN-Lösungen, haben den ins Stocken geratenen Markt in Bewegung gebracht.

Und schließlich beobachten wir, dass große Cloud-Anbieter ihre Präsenz im Telekom-Sektor ausbauen. Um Host-Services für seine Infrastruktur bereitzustellen, hat sich der US-amerikanische Greenfield-MNO Dish für AWS entschieden und damit traditionelle Anbieter komplett umgangen. Der aufstrebende MNO Drillisch in Deutschland hat den gleichen Weg eingeschlagen. Der letztgenannte Fall ist besonders interessant, da das Unternehmen eine Reihe alternativer Anbieter nutzt. Ein TowerCo (Vantage) wird das Funknetz hosten, Rakuten wird eine Open RAN-Lösung (RCP-Plattform) bereitstellen, und AWS wird für das Hosting aller anderen Infrastrukturen genutzt.

Das Auftauchen neuer Akteure bringt einen Kapitalzufluss mit sich. Aber es wird auch neue Konkurrenz geben, insbesondere von denselben Hyperscalern. Ende 2021 kündigte AWS seine Pläne an, eine private Netzwerklösung anzubieten, die direkt mit den MNOs konkurriert.

Von allen neuen Quellen scheinen sich vor allem TowerCos zu den Radio-as-a-Service-Anbietern mit dem größten Einfluss zu entwickeln.

„Partitionierung des RAN“ innerhalb des RaaS-Konzepts

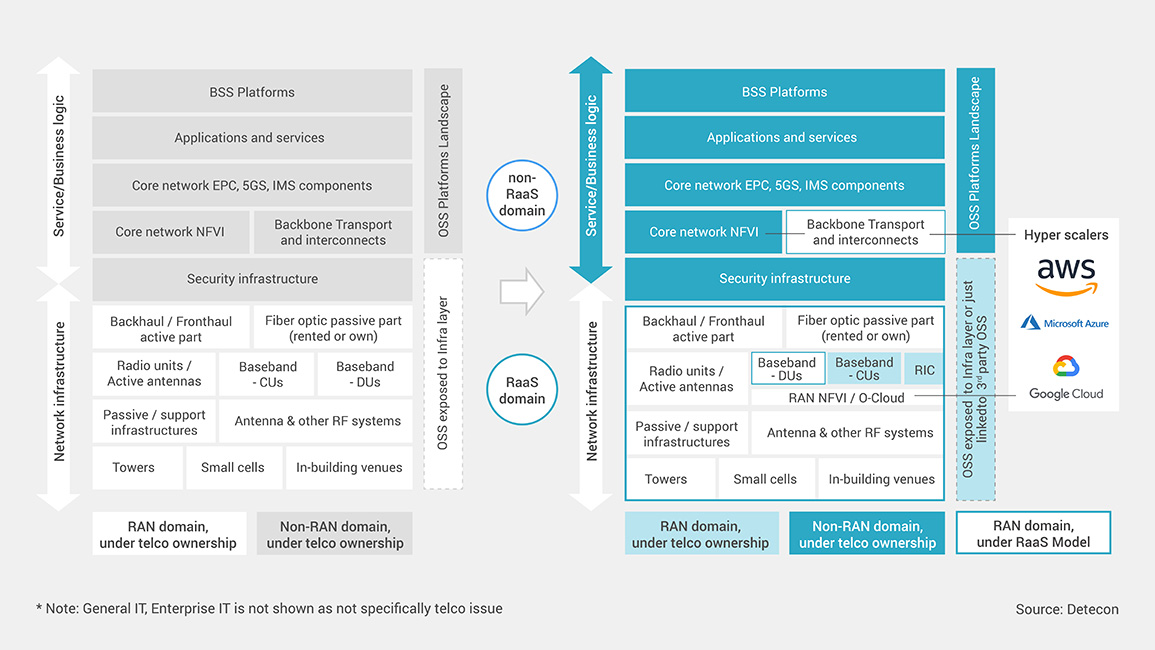

Das Hauptargument für die Aufgabe der Kontrolle über das Infrastrukturmanagement ist die Freisetzung von Ressourcen und die Konzentration auf innovative Dienstleistungen.

Die Non-RAN-Domänen (Hosting des Kernnetzes, Anwendungen, BSS) sind die Bereiche mit starker Nutzerorientierung und -beziehungen (B2C, B2B). Sie entwickeln die Produkte und Dienstleistungen und bringen sie auf den Markt. Differenzierung ist ein zentraler Hebel in einem wettbewerbsorientierten Markt. Diese Bereiche waren traditionell über genau definierte Kernnetzschnittstellen mit dem RAN-Bereich verbunden. Das RAN lieferte dann die Mobile Services mit der gewünschten (oder verfügbaren) Quality of Service (QoS).

Ein MNO, der die Disaggregation und die O-RAN-Allianzarchitektur nutzen möchte, kann das RAN in zwei Unterbereiche aufteilen:

- Die RAN-Domäne „Logik und Steuerung“ übersetzt die Anforderungen aus Non-RAN-Domänen und hält den Service und das Nutzererlebnis unter Kontrolle, indem sie bestimmte Ansätze (Softwarefunktionen, QoS-Management, Kapazitäts- und Zuverlässigkeitsoptionen usw.) unterstützt. Aber sie ermöglicht eine Differenzierung auf Softwareebene und Innovation auf technischer Ebene.

- Der RAN-Infra-Bereich besteht aus Funk-, Transport- und passiver Infrastruktur, ohne dass die Nutzer dies bewusst wahrnehmen. Die Qualität der Leistung wird auf Netzebene unter Nutzung von SLAs und KPIs von RaaS-Anbietern aufrechterhalten.

Das Aufkommen der Disaggregation und Virtualisierung von RAN-Komponenten vergrößert den Umfang der potenziellen Dienste. Ein Mobilfunknetzbetreiber hat die Flexibilität zu wählen, welche Dienste von anderen Dienstanbietern angeboten bzw. in Anspruch genommen werden. Beachten Sie, dass der traditionelle RAN-Anbieter absichtlich nicht aufgeführt wurde. Die Einbeziehung eines RAN-Anbieters als potenziellen Anbieter reduziert diesen Fall auf einen Managed Service-Setup, während die Bindung an den Anbieter bestehen bleibt.

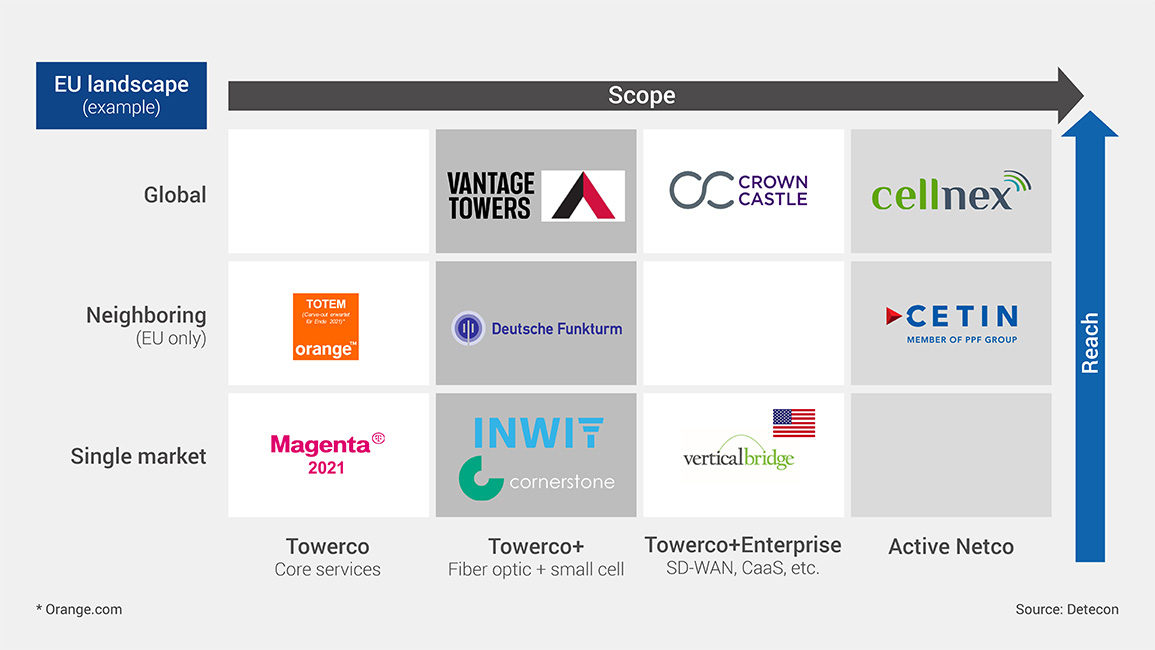

Es ist daher wenig überraschend, dass sich TowerCos als die am besten geeigneten Partner erweisen. Die Fähigkeit, Tausende von verteilten Infrastruktureinheiten zu verwalten, macht sie zu einem robusten und zuverlässigen Anbieter. Wir sehen auch klare Anzeichen dafür, dass TowerCos sich in Richtung InfraCos entwickeln und der Implementierung des RaaS-Modells dadurch zusätzlichen Schub verleiht.

TowerCos auf dem Weg zu InfraCos

Bis in die frühen Jahre dieses Jahrhunderts repräsentierten die Mobilfunkmasten einen erheblichen Teil der Anlagen der Telekommunikationsunternehmen und galten als unverkäuflich. Zu Beginn des neuen Jahrtausends begannen unabhängige TowerCos, betreiberneutrale „Mietdienste“ für Mobilfunknetzbetreiber anzubieten.

Unabhängige TowerCos genießen ein glaubwürdigeres Ansehen auf dem Markt und haben einen leichteren Zugang zu Kunden. Vielen Mobilfunknetzbetreibern fällt es jedoch schwer, die Kontrolle abzugeben; in Europa sind noch immer mehr als 60 Prozent aller Mobilfunkmasten im Besitz von Mobilfunknetzbetreibern (MNOs). Im Gegensatz dazu sind in den USA mehr als 90 Prozent der Masten im Besitz großer TowerCos.

Investoren favorisieren TowerCos, die weitaus höher bewertet werden (zwischen dem 11- und mehr als 30-fachen ihres jährlichen EBITDA) als integrierte Telcos. Dies ist weitaus höher als das eines durchschnittliche MNOs (einschließlich Masten), das sich um das 6- bis 8-fache seines jährlichen EBITDAs bewegt. Investoren bevorzugen Unternehmen mit prognostizierbaren und stabilen Cashflows. Aus dieser Sicht ist ein TowerCo dem Immobiliensektor (sogar REIT) viel näher als einem Telekommunikationsdienstleister.

Unabhängige TowerCos weisen höhere Bewertungen auf, denn ihre Markteigenschaften verringern mögliche Reibungsverluste durch das Akquirieren von Pächtern. Der Abschluss einer Tower-Sharing-Vereinbarung mit einem Unternehmen, das von einem Wettbewerber beherrscht wird, birgt einfach ein höheres strategisches Risiko.

Die Erfüllung derart hoher Erwartungen zwingt TowerCos zu einer ständigen Suche sowohl nach Wertgewinnung als auch nach Wertschöpfung. Die Größenordnung ist wichtig (Anzahl der Standorte), was ebenso für die Wirtschaftlichkeit pro Einheit gilt. Doch die begrenzte Nachfrage nach Standorten wirkt sich auch einschränkend auf die Einnahmeaussichten aus. Der Schlüssel liegt darin, fortschrittlichere Dienstleistungen anzubieten, die über das grundlegende Immobilienverwaltungsmodell hinausgehen.

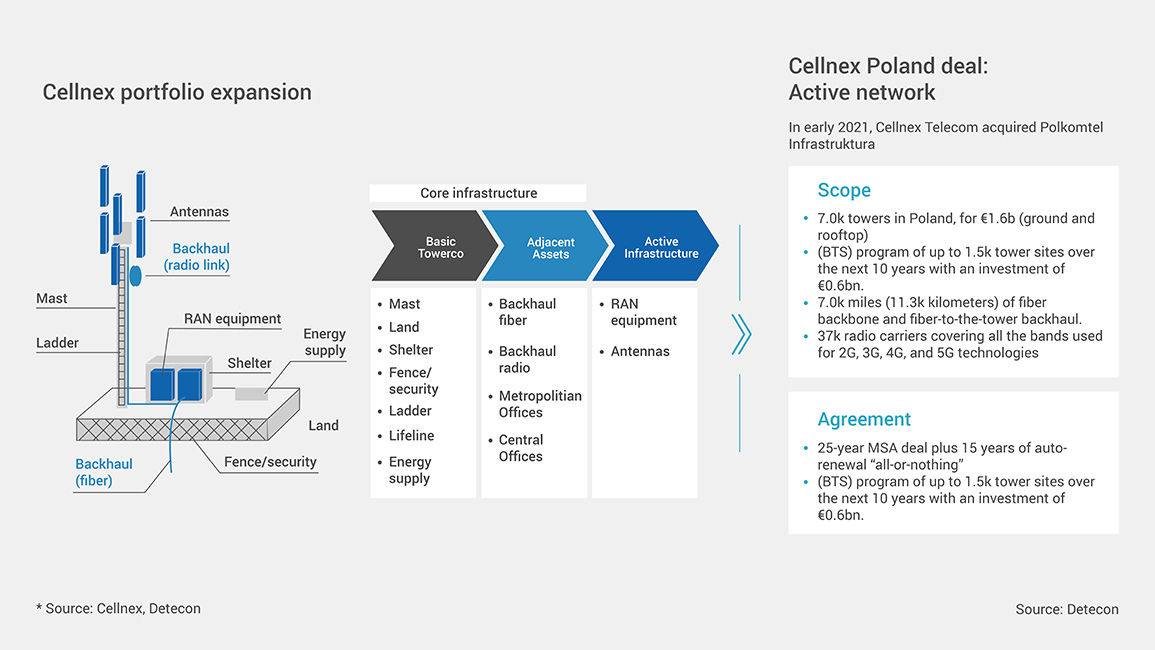

In den letzten Jahren konnten wir beobachten, dass TowerCos sowohl in angrenzende als auch in neue Bereiche vordringen. American SBA bietet zum Beispiel Rechenzentrums- und Edge-Leistungen an. Zahlreiche TowerCos haben damit begonnen, den Einsatz von Diensten wie Glasfaser und Small Cells anzubieten. Die fortschrittlichsten TowerCos sind jedoch bereits als echte Infrastrukturakteure tätig. Wir haben bereits jetzt das Aufkommen aktiver InfraCos wie Cetin und Cellnex gesehen und gehen davon aus, dass sich dieser Trend in den kommenden Jahren fortsetzen wird.

Bislang haben die TowerCos den komplexeren RAN-Bereich gemieden. Wir sind jedoch überzeugt, dass die OpenRan-Technologie den TowerCos, die sich zu aktiven InfraCos entwickeln, einen starken Auftrieb verleihen wird.

Der Cellnex-Deal mit dem polnischen Betreiber Play ist in der Tat ein früher Trendindikator. 2021 erwarb das Unternehmen Polkomtel Infrastruktura, ein Unternehmen mit einer passiven und aktiven Infrastruktur. Cellnex verpflichtete sich nicht nur zur Rückmietung der Infrastruktur, sondern sogar zur Erweiterung des Netzes („build-to-suit“). Außer den 7000 Mobilfunkmasten und Antennen betreibt Cellnex etwa 37000 Funkträger. Die angekündigte Strategie von Cellnex unterstreicht das Bestreben des Unternehmens, sich zu einer aktiven InfraCo zu entwickeln.

Aktive Ausrüstungsgeschäfte sind gleichwohl eine größere Herausforderung. TowerCos sind bestrebt, Ihre Anlagen bestmöglich zu nutzen, indem sie Ausrüstungen von zwei oder mehr Pächtern am selben Standort installieren. Die Maximierung der Nutzung auf aktiven Schichten ist weitaus schwieriger. SLAs und Qualitätsvereinbarungen werden zu wichtigen Bestandteilen solcher Deals.

InfraCo – ein besserer Partner für Managed Network Services

Die Partnerschaft mit einem InfraCo und die Umstellung auf „RAN-less“ klingen nur im ersten Moment exotisch. Viele Mobilfunknetzbetreiber haben ihr RAN längst „ausgelagert“, wenn auch an ihre Geräteanbieter. Letztere bieten bereits entweder eine vollständige schlüsselfertige Installation oder sogar Managed Services an. Die Mobilfunknetzbetreiber verlagern die Ende-zu-Ende-Qualitätsanforderungen auf Dritte. Für dieses Vorgehen gibt es triftige Gründe. Erstens kann ein Anbieter sein eigenes Produkt besser managen als das Telekommunikationsunternehmen, und zweitens könnten sich durch eine solche Auslagerung Kostenvorteile ergeben.

Die Beschaffung von Radio-as-a-Service mag wie ein „Shift & Lift“ zu den traditionellen Managed Services mit Anbietern anmuten, scheinbar nicht mehr als eine Verlagerung der Abhängigkeit von einem Anbieter (Vendor) zu einem anderen (InfraCo). Es gibt jedoch Unterschiede.

Erstens kann ein Anbieter nur seine eigenen Produkte verwalten. Wenn die Landschaft der MNOs aus verschiedenen Anbietern besteht, gibt es praktisch keine Synergien für einen Managed Service Provider.

Zweitens sind die Geschäftsziele unterschiedlich. Das Hauptziel eines Anbieters ist es, Geräte und Lizenzen zu verkaufen. Ein Managed-Service-Vertrag dient dazu, die eigenen Geräte für Wiederverkauf und Ersatzbeschaffungen zu sichern. Ein InfraCo verkauft keine Ausrüstungen, sondern konzentriert sich ausschließlich auf Dienstleistungen.

Und drittens ist ein Anbieter zwar möglich, aber nicht der bevorzugte Partner für das Betreiben von Shared Networks. Ein InfraCo, insbesondere in Kombination mit OpenRAN, könnte sich für solche Projekte als ideal erweisen (um Näheres zu erfahren, verweisen wir auf unseren Artikel: „Lassen Sie uns noch einmal über Network-Sharing sprechen“).

InfraCo als RaaS-Anbieter: drei wichtige Win-win-Szenarien

Die Zusammenarbeit eines MNO mit einer InfraCo ist für beide Seiten ein Gewinn. Im Gegensatz zu Vendor Managed Services sehen wir hier eine größere Vielfalt an möglichen Partnerschaften:

-

Vollständiger Radio-as-a-Service

Mobilfunknetzbetreiber trennen ihr RAN ab und verkaufen es im Rahmen eines Build-to-suit-Vertrags an ein TowerCo. Der oben beschriebene Deal zwischen Cellnex und Polkomtel ist ein Beispiel für eine solche Partnerschaft. Der Nutzen ist völlig transparent und stellt auf die Dienstebene ab. Die Vorteile können in vollem Umfang realisiert werden. Die Kehrseite der Medaille liegt in der Gefahr einer zu großen Abhängigkeit von einem einzigen Anbieter, die sich auf die Qualität der Dienstleistungen und die Verhandlungsmacht auswirken könnte. Diese Art von Modell ist für etablierte Mobilfunknetzbetreiber weniger geeignet. Gleichzeitig könnte es eine Option für neue Herausforderer sein.

-

Gemischtes Modell: Outsourcing

Eine Möglichkeit für einen Mobilfunknetzbetreiber, das Abhängigkeitsrisiko zu verringern, wäre die Ausgliederung von Teilen seines Netzes. InfraCos könnten für den Bau und den Betrieb aktiver Infrastrukturen in Greenfield-Regionen zuständig sein. Dies wäre ein Ansatz für Länder ohne flächendeckendes Netz. Diese Art von Modell ist auch für Brownfield-Netze (z. B. in Regionen von geringerer strategischer Bedeutung, in denen die Geschäftsrisiken geringer sind) praktikabel. Der Hauptvorteil liegt in der geringeren Abhängigkeit von und an einem ausgewogenen Angebot an Dienstanbietern. Aber auch der Nutzen ist aufgrund des geringeren Umfangs geringer und zwingt die Mobilfunknetzbetreiber, einen Teil ihrer Wartungsarbeiten intern durchzuführen. Unserer Meinung nach ist die Greenfield-Netzabdeckung die wirtschaftlichste Variante.

-

Vermittler für das Network-Sharing

Network-Sharing ist zwar gängige Praxis, aber trotz Kosteneinsparungen von bis zu 35 % nicht besonders weit verbreitet. Unsere Erfahrung zeigt, dass zwei von drei Deals nie über die MOU-Phase hinausgelangen. Der Hauptgrund für das Scheitern ist das mangelnde Interesse der Mobilfunknetzbetreiber an direkten Vereinbarungen.

InfraCos können solche Deals mit weit weniger Reibungsverlusten ermöglichen, als dies bei bilateralen Verhandlungen der Fall sein kann. Eine neutrale Partei kann die Vertraulichkeit und den Ausgleich der Interessen gewährleisten. Die gemeinsame Nutzung von Netzen ist eine Möglichkeit, die Leasingquote zu erhöhen und die Auslastung der Anlagen zu maximieren.

Ein Gegenargument ist, dass die gemeinsame Nutzung von Netzen den Spielraum für TowerCos verringert. Ein konsolidiertes Netz ist kleiner als zwei unabhängige Netze (daher die großen Einsparungen). Dies würde das Kerngeschäft eines TowerCo beeinträchtigen. Dennoch ist es rentabler, zwei Pächter an weniger Standorten zu haben. Es ist unwahrscheinlich, dass TowerCos ihre physische Ausrüstung stilllegen, denn sie können sie stattdessen mit einem Preisnachlass vermieten.

Hinzu kommt, dass die gemeinsame Nutzung von Netzen auf die Harmonisierung der Ausrüstung setzt, was kostspielig ist. Hier könnte OpenRAN primär den InfraCos, aber auch den MNOs einen weiteren Wettbewerbsvorteil verschaffen. Disaggregierte, gemeinsam genutzte RAN-Netze bewirken mehr als nur eine Senkung der Network-Sharing-Kosten. Sie ermöglichen ebenfalls einfachere und schnellere Erweiterungen und Modernisierungen einer RaaS-Infrastruktur.

Fazit

Der „Wettlauf um die Gs“ erfordert ein Umdenken bei der Verwendung der Netzausgaben. Die Disaggregation mittels offener Architekturen ist ein Mittel zur Neuausrichtung der Investitionen auf Dienste und Nutzererlebnis. Gleichzeitig kann die Infrastruktur, die als Massenware gilt, ausgegliedert und von einer neuen Generation von Anbietern bezogen werden.

Insbesondere unabhängige TowerCos haben die Möglichkeit, ihren Umsatz und Wert zu steigern. Mit der Erweiterung ihres Service-Angebots durch Radio-as-a-Service würden sie sich zu InfraCos entwickeln. TowerCos sind in einer stärkeren Position als alle anderen möglichen Anbieter und müssen sich diese Tatsache zunutze machen. Sie müssen an einer Win-win-Lösung arbeiten, indem sie greifbare Capex- und Opex-Einsparungen präsentieren. Die Förderung einer einfach zu implementierenden Lösung für das Network-Sharing könnte ein Alleinstellungsmerkmal sein. Das Angebot von OpenRAN-Integrations- und Wartungsdienstleistungen wäre eine weitere Option.

Strategische Investitionen in aktive Infrastrukturkapazitäten sind hierbei entscheidend. Wichtig in diesem Kontext sind ebenfalls Interne Einstellungen und Partnerschaften mit Experten. Die Zusammenarbeit mit ORAN-Anbietern ermöglicht den Know-how-Transfer. Dennoch muss die Unabhängigkeit von bestimmten Anbietern gewährleistet sein, denn Neutralität ist der wichtigste USP.

Das RaaS-Modell ist nicht länger Theorie, sondern wird bereits in der Praxis eingesetzt. Die Notwendigkeit zu handeln ist für TowerCos entscheidend. Erstens können sich diejenigen, die früh in den Startlöchern stehen, die besten Deals sichern. Zweitens besteht die Konkurrenz nicht nur aus der „eigenen Klasse“. Mobilfunknetzbetreiber könnten entweder durch Verkauf oder Börsengang beschließen, sich von ihrem Netzbetrieb zu trennen und ihre InfraCos auszugliedern.