Eine datengetriebene Organisation unterstützt den CFO darin, jederzeit zu einer kohärenten und klaren Entscheidungsfindung zu kommen. Doch welche Rolle übernimmt der CFO in diesem Kontext und was bedeutet das für die CFO-Governance?

Datengetriebene Unternehmen verändern die Art und Weise, wie innerhalb der Unternehmensbereiche Daten gesammelt, verwaltet, synthetisiert und monetarisiert werden. Aktuell sehen wir, wie die die Covid-19-Pandemie die Digitalisierung beschleunigt. Traditionelle Ziele wie Effizienz und Umsatzwachstum treten zugunsten von Agilität, kürzeren Markteinführungszeiten und einem besseren Verständnis der internen und externen Kundenbedürfnisse in den Hintergrund.

Daten an sich sind nicht die Antwort, aber sie sind ein Ausgangspunkt

Moderne Finanzvorstände stehen vor der Aufgabe, diese Herausforderung zu managen und jederzeit zu einer kohärenten und klaren Entscheidungsfindung zu kommen, die sich auf das aktuelle und zukünftige Geschäft auswirken kann. Immer mehr Unternehmen erkennen, dass eine datengesteuerte Organisation Priorität hat. Mit Hilfe von Daten kann die Verbesserung des Kundennutzens vorangetrieben und das Wachstumspotenzial erweitert werden; sie helfen darüber hinaus bei der Umstrukturierung von Altlasten.

Daraus lässt sich die folgende Hypothese ableiten: In modernen Unternehmen kann der CFO eine bedeutende und große Rolle in der Datenwissenschaft und letztlich in der Steuerung aller relevanten Datenbereiche spielen.

Daten werden zum Eckpfeiler und zur Grundlage jeder nachhaltigen Betriebs-, Management- und Finanzsteuerung. Die meisten CFO-Governance-Prozesse beschränken sich allerdings immer noch auf Kernbereiche wie interne Finanzdaten, um wichtige Managemententscheidungen zu treffen, den Betrieb voranzutreiben oder diese Daten zu monetarisieren; dies zum Beispiel mit Marketingkampagnen, Umsatzentscheidungen und Personalaufstockung.

Der CFO-Bereich ist traditionell stark mit der Verarbeitung und Verwaltung von Daten zur Steuerung, Berichterstattung und Entscheidungsfindung befasst. In diesem Zusammenhang unterliegt der CFO-Bereich seit jeher einer sehr strengen Regulierung und Überwachung für Ergebnisse und Prozesse; SOX(Sarbanes-Oxley Act) ist dabei nur eine der vielen Facetten. Gleichzeitig ist der CFO einer der ersten in einer Organisation, der zwei wichtige Anforderungen der modernen Datenwissenschaft formuliert und durchsetzt:

Für alle Daten oder KPIs gibt es nur eine einzige Quelle der Wahrheit.

und

Daten werden nur dann wertvoll, wenn sie mit einer Aktion verbunden sind oder zu einer Aktion führen.

Im eigenen Bereich erfüllen viele CFOs diese Anforderungen in der Regel bereits. In einer modernen Organisation kann die Rolle des CFO daher erweitert werden, um die Gesamtqualität, Reaktionsfähigkeit und Zuverlässigkeit im Kontext des Datenuniversums zu verbessern.

Der Einfluss auf die Zukunft nimmt weiter zu, sowohl extern als auch intern. Diese Entwicklung versetzt den CFO in die Lage, durch den Einsatz von Automatisierung, maschinellem Lernen und anderen Technologien mehr Verantwortung und Sichtbarkeit für Daten zu übernehmen, um Entscheidungen des Topmanagements voranzutreiben (Governance).

Interne Nutzung von Daten

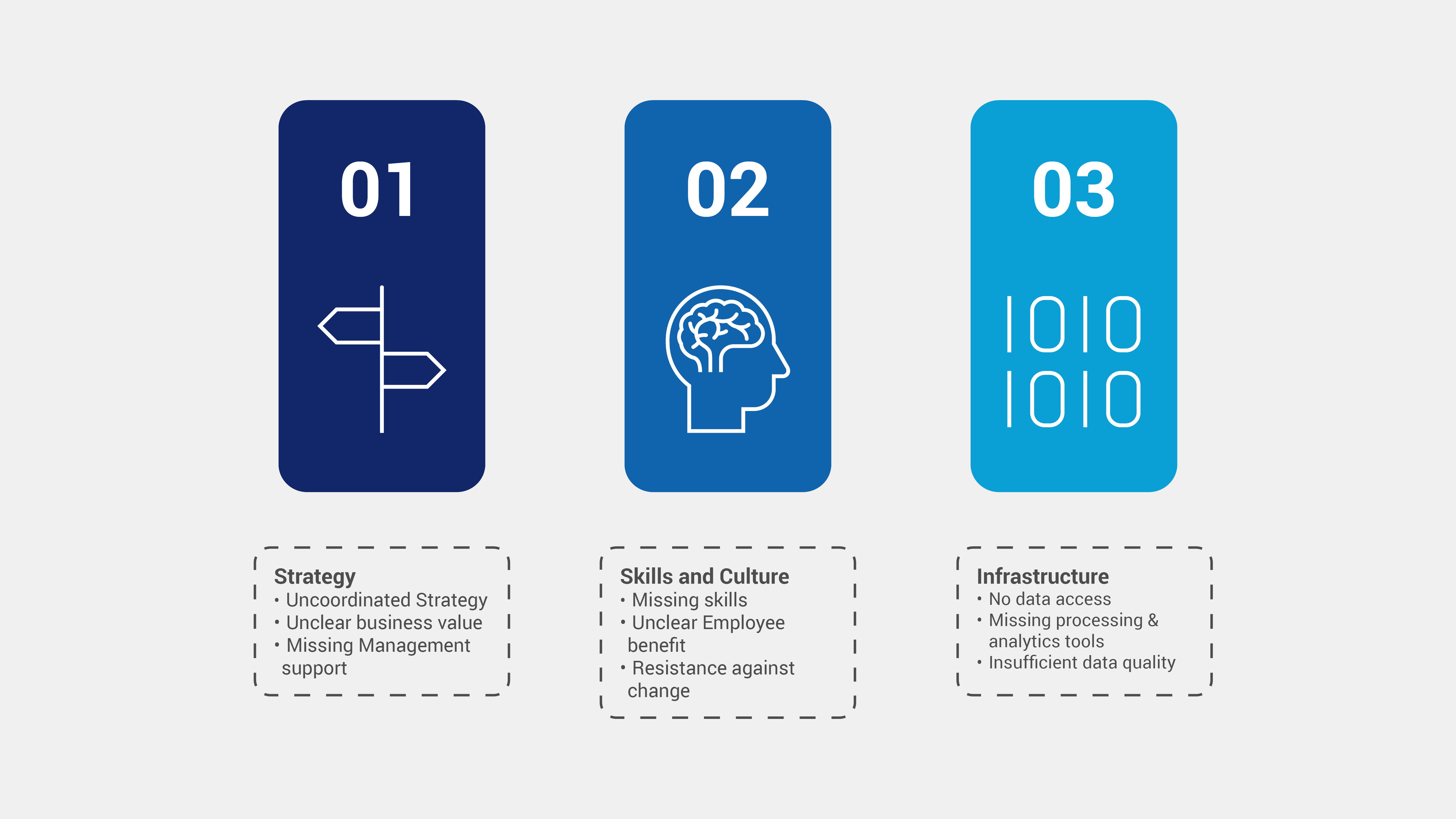

Unternehmen sind sich des Potenzials von Daten bewusst. Aufgrund der Covid-19-Pandemie glauben viele an einen noch schnelleren Wandel hin zu einer datengesteuerten Organisation. Die größten Herausforderungen für Unternehmen bei der Datenzentrierung sind der Umgang mit fehlenden Fähigkeiten und eine unzureichende Infrastruktur zur Unterstützung dieser Transformation.

Im Allgemeinen schöpfen viele Unternehmen ihr Datenpotenzial nicht vollständig aus oder nutzen Daten nicht routinemäßig, um beispielsweise Geschäftsentscheidungen zu treffen:

- 84 % aller Unternehmen wollen Daten in den Mittelpunkt ihrer Strategie und wichtiger Geschäftsentscheidungen stellen;

- 58 % der Unternehmen, die Datenintelligenz einsetzen, übertreffen mit größerer Wahrscheinlichkeit ihre Umsatzziele als Unternehmen, die keine Datenintelligenz einsetzen;

- 43 % aller Unternehmen versäumen es jedoch routinemäßig, ihre Daten zur Ableitung von Strategien und Geschäftsentscheidungen zu nutzen und zu verwerten;

- Jeder 3. Experte erwartet, dass Datenanalyse und Business-Intelligence durch die Pandemie an Bedeutung gewinnen werden.

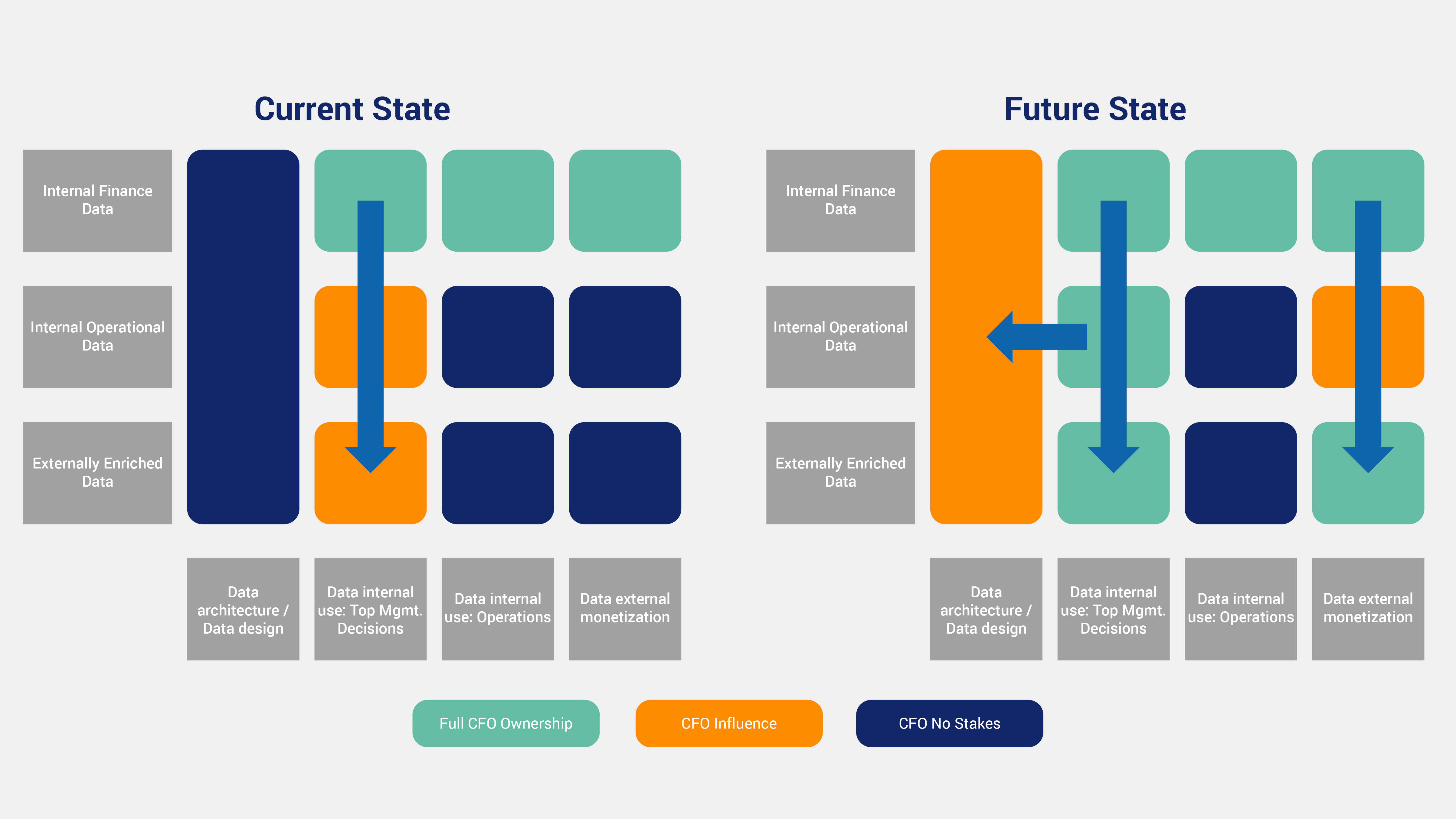

Aus interner Sicht verwendet ein CFO unternehmensinterne Daten für finanzielle und operative Entscheidungen. Eine Vielzahl von KPIs und Dashboards kann allerdings zu einer enormen Überberichterstattung führen, was die Komplexität insgesamt erhöht.

Datenquellen werden zwar zunehmend automatisiert, können aber im Unternehmen nicht miteinander kommunizieren. Damit steht ein CFO zunehmend vor der Herausforderung, das richtige Gleichgewicht zu finden. Infrastrukturinvestitionen, einschließlich Softwaresystemen, Prozessen und Mitarbeitern (Personal), müssen sowohl auf seine Bedürfnisse als auch die der datengesteuerten Organisation abgestimmt werden.

Durch die Verknüpfung und Abstimmung verschiedener Datenquellen ist der CFO in einer Organisation am besten in der Lage, das Paradigma der "Single Source of Truth" durchzusetzen.

Die größere Herausforderung besteht darin, dass die Daten in Echtzeit und sogar prädiktiv zur Verfügung stehen müssen, damit der CFO schnelle Topmanagement-Entscheidungen treffen kann, die sich auf den Betrieb des Unternehmens auswirken.

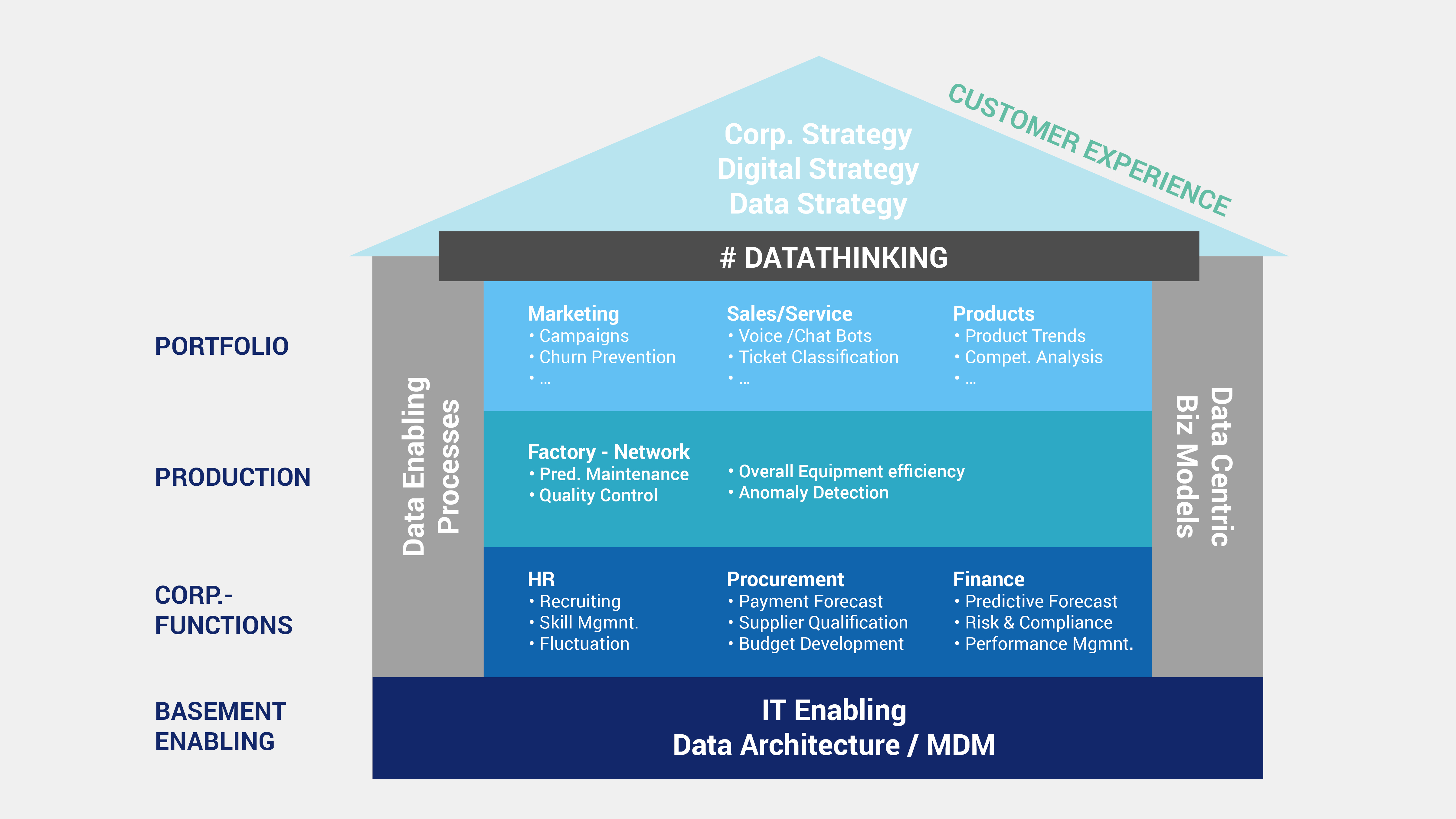

Die wichtigsten Beispiele für interne Anwendungsfälle mit Finanz- und Betriebsdaten erstrecken sich über die Bereiche Handel, Finanzen und Technik.

Externe Monetarisierung von Daten

Die Nutzung unternehmensinterner Daten für oder im Namen von externen Parteien und sogar externen Kunden war für die meisten Unternehmen bisher nur ein nachgelagerter Gedanke.

Die externe Nutzung umfasst zum Beispiel:

- den Austausch interner Daten mit externen Parteien für greifbare, aber nicht monetäre Vorteile, z. B. beim Benchmarking,

- Externe Monetarisierung von internen personenbezogenen Daten,

- Externe Monetarisierung von internen anonymisierten oder prozessbasierten Daten.

In vielen Unternehmen schrecken die operativen Abteilungen vor diesen Ansätzen zurück, weil sie sie für zu komplex halten und weil sie sich möglicherweise auf das Tagesgeschäft auswirken.

Die CFO-Abteilung hat bereits Erfahrung mit dem Austausch von (in der Regel anonymisierten) internen Leistungs- und Prozessdaten mit externen Parteien im Rahmen von Benchmarking-Verfahren. Daraus lässt sich ableiten, dass der CFO-Bereich in einer guten Position sein könnte, um auch bei anderen externen Monetarisierungsinitiativen eine führende Rolle zu übernehmen.

Die Monetarisierung interner personenbezogener Daten ist seit jeher der Eckpfeiler des Geschäftsmodells der großen internationalen Konzerne und Hyperscaler ("FAANG"). Für Unternehmen in Europa und vergleichbaren Jurisdiktionen unterliegt dies den strengen und anspruchsvollen GDPR-Vorschriften, den kommenden Vorschriften zu DA, DSA und DMA und stellt daher keine unmittelbare Chance dar.

Zusätzliche Potenziale können durch die Monetarisierung anonymisierter, aggregierter und prozessbasierter Daten generiert werden. Beispiele hierfür könnten zum Beispiel aggregierte und anonymisierte Telekommunikationsbetreiberdaten sein, hier dargestellt für Netzanalyse, Netzoptimierung, Bewegungsmusteranalyse und Marktanalyse:

Dies sind nur einige grundlegende Beispiele dafür, wie intern produzierte Daten extern monetarisiert werden können. Die Verlagerung dieser Art von Monetarisierungsinitiative in den CFO-Bereich reduziert die Auswirkungen auf den Betrieb und unterstützt gleichzeitig Standardisierungs- und Effizienzmaßnahmen in der Datenstruktur und Datenarchitektur.

Daten unter CFO-Governance stellen

Wenn der CFO-Rolle im Unternehmen mehr Verantwortung für die Verwaltung der im Unternehmen generierten oder beschafften Daten übertragen wird, macht dies eine stärkere Standardisierung, eine Maximierung der Monetarisierungsmöglichkeiten und eine Verbesserung der Qualität und Transparenz der Managementsteuerung möglich.

Der CFO verfügt traditionell über langjährige Erfahrung darin, Probleme auf den Punkt zu bringen. Die Hauptziele von Data Science, nämlich Analyse und damit Wertschöpfung, Gewinnung von Erkenntnissen und Ableitung von Maßnahmen, decken sich mit den Interessen, Zielen und dem Know-how des CFO-Bereichs.

Unsere Empfehlung lautet deshalb: Für moderne Organisationen lohnt es sich, weiter zu erforschen, welche Daten und auch Themenkomplexe rund um das Thema Daten unter CFO-Governance gestellt werden sollten. Über eine standardisierte Methodik zur Etablierung datengetriebener Strukturen kann man davon ausgehend Ziele und Fähigkeiten in einer formalisierten und standardisierten Weise zusammenbringen.