Die Folgen der Covid-19-Pandemie haben die Lücke im Hochgeschwindigkeits-Internet für Privathaushalte deutlich gemacht und – da die Grenzen der Kupferinfrastruktur offensichtlich geworden sind – zu verstärkten Investitionen in den Ausbau von Glasfasernetzen geführt. Angesichts der Turbulenzen, die die Wirtschaft in 2023 erfasst hat, nehmen allerdings die Risiken der Glasfaserinvestitionen zu. Unsere Autoren Evgeny Shibanov, Sergio Torres und Massimiliano Meneguz zeigen, wie Glasfaserinvestitionen dennoch stabile Aktienrenditen bringen: Indem man die Nachfrage entsprechend sichert, kostensenkende Einsatzstrategien überprüft und nach alternativen zinsgünstigen Finanzierungsmöglichkeiten wie Subventionen oder ESG-Treibern sucht.

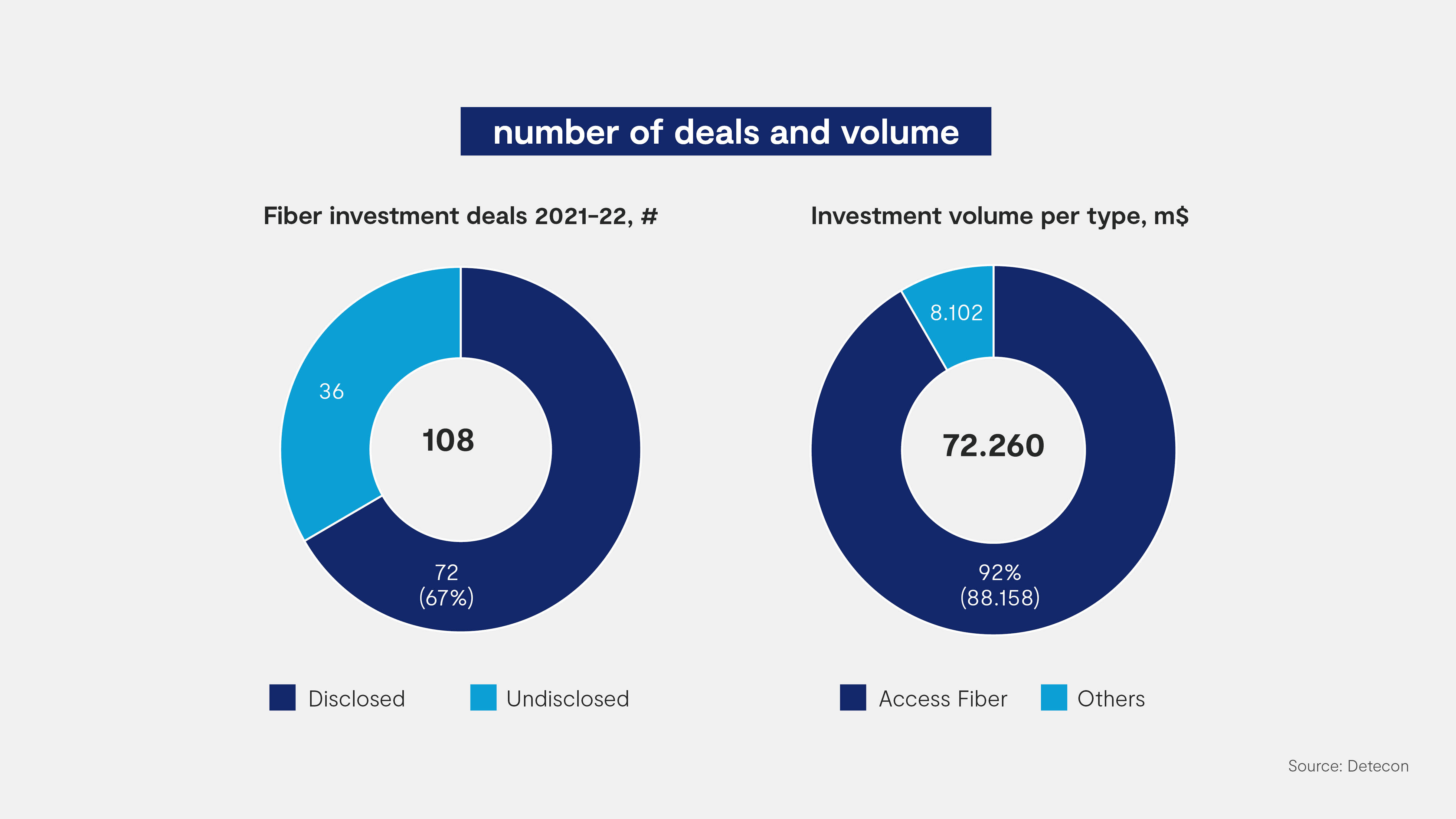

Laut Detecon Research wurden im Zeitraum 2021–22 rund 108 (öffentlich angekündigte) Transaktionen abgeschlossen. Für 72 dieser Transaktionen wurde das Investitionsvolumen veröffentlicht: stolze 72 Mrd. US-Dollar, durchschnittlich 35 Mrd. US-Dollar pro Jahr (Abbildung 1).

Glasfasertransaktionen im Überblick – größerer Umfang, aber erhebliche regionale Unterschiede

Dies entspricht einem Anstieg von ca. 40 % gegenüber 2019 (Zeitraum vor Covid), wo 35 Transaktionen mit geschätzten Investitionen von etwa 20–25 Mrd. US-Dollar verzeichnet wurden. Es gibt keine eindeutige Quelle für die Erfassung solcher Transaktionen, und die Schätzungen variieren stark zwischen den unterschiedlichen Quellen. Ca. 90 Prozent aller Transaktionen entfielen auf den Glasfaserzugang und der Rest auf die Backbone- und Unterwasser-Infrastruktur.

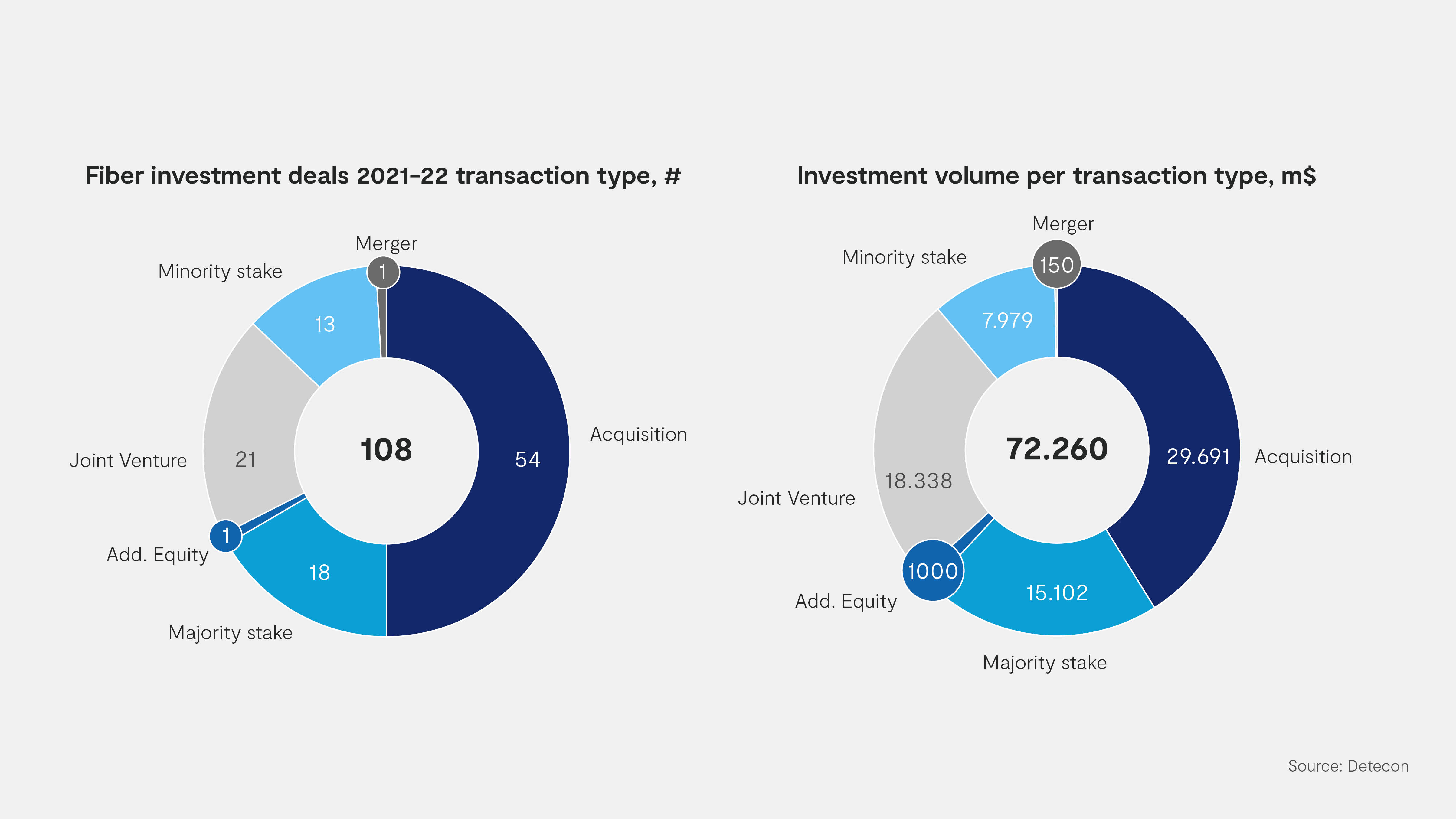

Bezüglich der gesamten Transaktionsstruktur waren mehr als 50 Prozent Übernahmen, der Rest verteilte sich auf Joint Ventures und Mehrheits- oder Minderheitsbeteiligungen. Betrachtet man die für den Zeitraum 2021–2022 gemeldeten Transaktionen, so stellt man fest, dass etwas mehr als ein Drittel davon Übernahmen waren (Abbildung 2).

Die Investitionswelle ist global, und doch gibt es erhebliche Unterschiede.

Betrachtung Europa

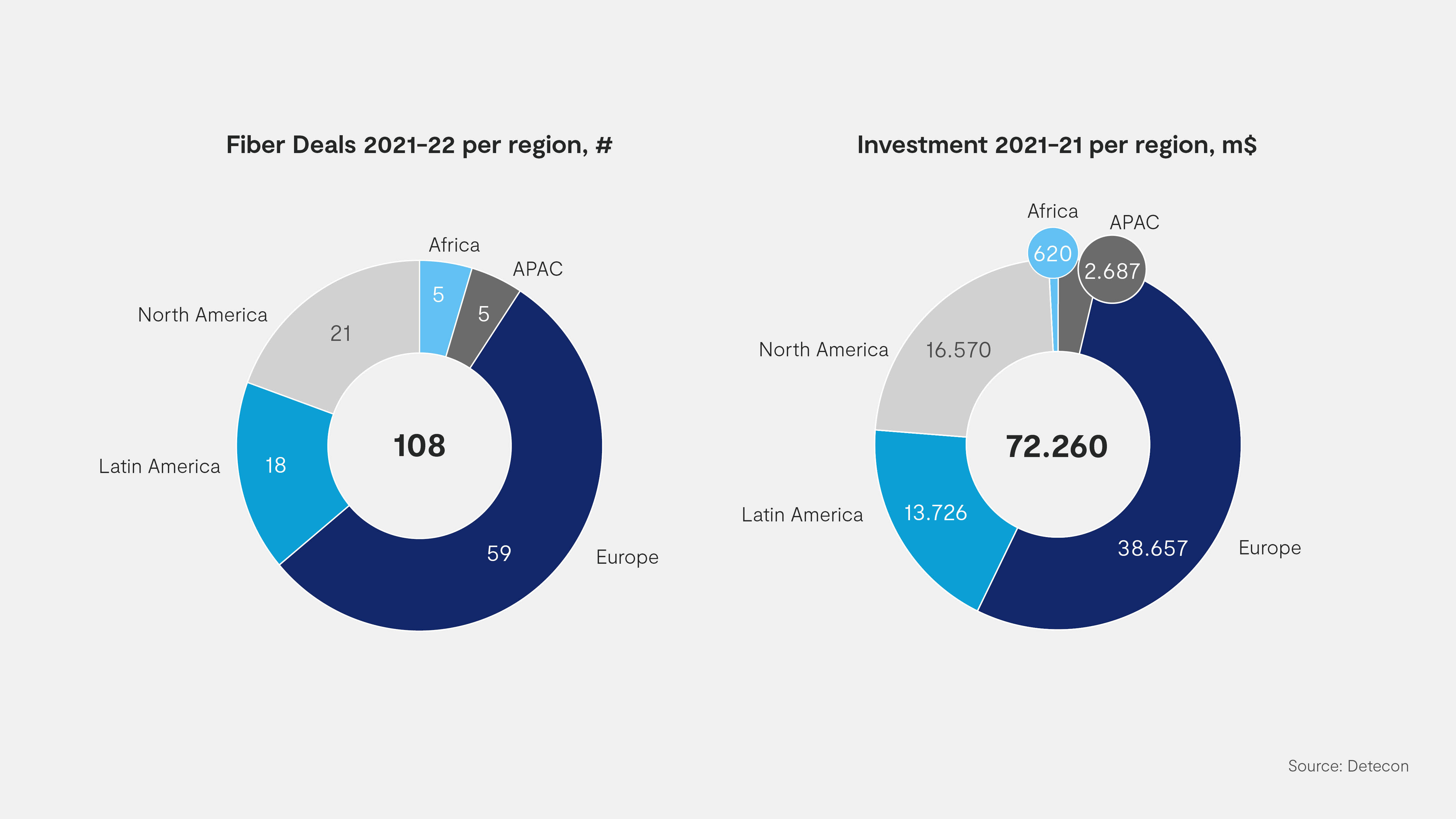

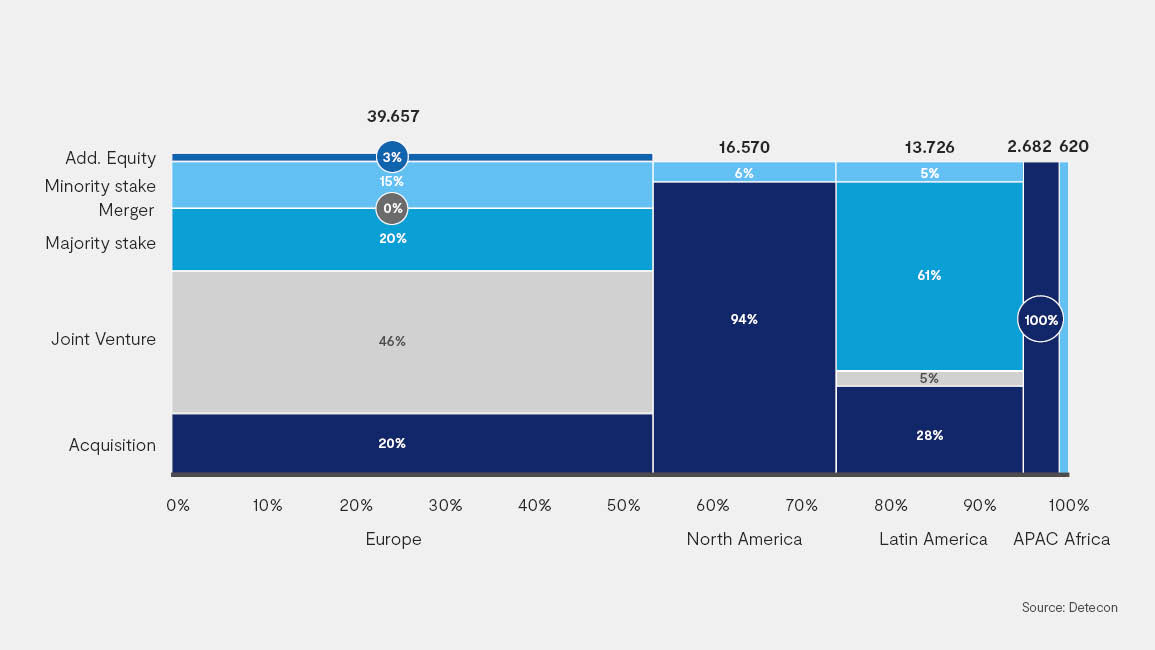

Europa ist nach wie vor der Markt mit der höchsten Reife für Investitionen in Glasfaserbreitbandnetze. Rund 53 Prozent der verfolgten Investitionen und 55 Prozent aller unter Abbildung 3 dargestellten Transaktionen der letzten zwei Jahre wurden hier abgeschlossen.

In Deutschland wurde von Vodafone und dem multinationalen Telekommunikations- und Medienunternehmen Altice ein Joint Venture namens FiberCo gegründet. Ziel ist, in den kommenden sechs Jahren den Ausbau von sieben Millionen neuen Glasfaseranschlüsse in Deutschland zu erreichen. Man geht davon aus, dass die Gesamtinvestitionen ab 2023 bis zu 7 Mrd. USD betragen werden.

Außer Kapitalbeteiligungen gewinnt auch die Fremdfinanzierung als alternatives Instrument an Bedeutung, wobei das britische Unternehmen CityFiber Ende April 2022 den bislang höchsten Kredit über rund 6 Mrd. USD erhielt. Auch wenn der Zinsanstieg zu dem Zeitpunkt schon begonnen hatte, waren die Bedingungen sicherlich günstiger als heute.

Die etablierten Unternehmen, die bei solchen Geschäften normalerweise im Abseits stehen, sind aktiv geworden. Ende 2021 kündigten die Deutsche Telekom und der australische Investor IFM die Gründung eines Joint Ventures namens GlasfaserPlus an. Bis zum Jahr 2028 sollen vor allem in ländlichen Gebieten bis zu vier Millionen Glasfaserleitungen verlegt werden. Die Investition von IFM in eine 50-prozentige Beteiligung an GlasfaserPlus beläuft sich auf rund 1 Milliarde US-Dollar. Die Aktivität des etablierten Unternehmens weist daraufhin, dass man besorgt ist, übergangen zu werden.

Und schließlich handelte es sich im Gegensatz zu anderen Bereichen nur bei 45 Prozent aller Transaktionen um reine Übernahmen (Abbildung 4). Joint Ventures oder der Erwerb von Minderheitsbeteiligungen werden immer häufiger, je umfangreicher die Transaktionen werden und die Investoren das Teilen der Risiken anstreben.

Betrachtung USA

Die Vereinigten Staaten sind endlich aufgewacht. Bis vor kurzem konzentrierten sich die großen Infrastrukturtransaktionen noch auf Masten (Towers). Jetzt verlagert sich das Interesse auf Glasfaserbreitbandnetze. Alle großen Telekommunikationsbetreiber entwickeln sich zu Playern mit Diskussionsbedarf an Transaktionen. AT&T arbeitet mit Morgan Stanley zusammen, um den Start eines Joint Ventures für Glasfaserausbau im Wert von 10 bis 15 Milliarden US-Dollar in Zusammenarbeit mit einem Partner für Infrastruktur-Finanzierung zu unterstützen. Auch T-Mobile US will mit Unterstützung der Credit Suisse einen 4-Milliarden-Dollar-Fonds auflegen. Verizon ist der jüngste landesweite Anbieter, der ähnliche Partnerschaftspläne angekündigt hat.

Aber auch US-Investoren blicken über den de facto konsolidierten Markt hinaus, der nur wenige große Chancen bietet. Ihre Finanzierungsaktivitäten sind auf Investitionen in Europa ausgerichtet. KKR ist führend bei der Akquisition von Finanzmitteln und hat eine vierte Infrastrukturinvestition von über 15 Mrd. US-Dollar getätigt. Die Höhe der Investition in Glasfaser-Breitbandnetze wurde nicht bekannt gegeben, aber KKR ist als sehr aktiver Investor in diesem Bereich bekannt. Wir können davon ausgehen, dass ein erheblicher Teil davon in neue Glasfasergeschäfte fließen wird.

Ein gemeinsamer Trend sowohl in Europa als auch in den USA ist die auffällige und großzügige Beteiligung der Regierungen. In dem Bestreben, die digitale Kluft zu schließen, stellen die Behörden erhebliche Mittel für Glasfaser-Breitbandnetze bereit. Die US-Regierung hat ein 65-Milliarden-Dollar-Programm bewilligt, von dem 42 Milliarden Dollar in das Broadband Equity, Access and Deployment (BEAD)-Programm fließen sollen,* sowie weitere 20 Milliarden Dollar für die Förderung der Netze im ländlichen Raum. Die großen EU-Mitgliedstaaten nähern sich mit rund 56 Mrd. US-Dollar aus führenden Ländern dem gleichen Niveau an. Staatliche Mittel werden eingesetzt, um Investitionen in unterversorgten Gebieten zu fördern, in denen die Investitionsrentabilität in der Regel wesentlich geringer ist. Im Wesentlichen bilden die Zuweisungen die dritte Finanzierungsquelle neben Eigen- und Fremdkapital.

*Im Rahmen des BEAD-Programms werden den Staaten Mittel in beispielloser Höhe zur Verfügung gestellt, um die Stromversorgung in unterversorgten Gebieten zu fördern, und es wird festgelegt, dass Genossenschaften, gemeinnützige Organisationen, öffentlich-private Partnerschaften, private Unternehmen, Energieversorger und Kommunen an der Mittelvergabe teilnehmen können.

Während Europa und die USA für etwa 75 Prozent aller Investitionen verantwortlich sind und die wichtigsten Investitionszentren bilden, sind auch in anderen Regionen Aktivitäten zu beobachten.

Betrachtung Latein-Amerika

Auf LATAM entfielen in den vergangenen zwei Jahren rund 20 Prozent aller Transaktionen (ca. 12 Mrd. USD), und zwar hauptsächlich durch Übernahmen von Mehrheitsbeteiligungen. Die Investitionen wurden von den Telekommunikationsunternehmen in erster Linie durch Bemühungen zur Kostenrationalisierung vorangetrieben, und zwar mit dem Ergebnis, dass es sich bei den meisten Transaktionen um Abspaltungen etablierter Netzwerke (Brownfield) handelt und es weit weniger Greenfield-Partnerschaften gab. Der wichtigste Treiber für private Glasfaserinvestitionen waren die Aktivitäten im Zusammenhang mit der Ausgliederung der LATAM-Assets durch Telefónica. Die hervorstechendsten Transaktionen waren der Verkauf einer 51%- Beteiligung an Telefónicas Glasfaserunternehmen in Brasilien an IHS und der Verkauf von 100 Prozent der Glasfaser-Assets in Chile an KKR.Da aber auch andere wichtige Akteure wie America Movil und Milicom ihre Glasfaser-Assets in Vorbereitung auf den Verkauf ausgliedern, ist in den kommenden Jahren mit weiteren Aktivitäten in dieser Region zu rechnen. Die größte Herausforderung besteht in den eklatanten Unterschieden bezüglich der wirtschaftlichen und politischen Bedingungen in den verschiedenen Ländern, die einen starken Gegensatz zu den generell homogenen Umgebungen in Europa oder den USA bilden.

Betrachtung MEA und APAC

Auf die Regionen MEA und APAC entfielen zusammen rund 5 Prozent aller Investitionen. Letztere wurden in Australien und auf den Philippinen unterzeichnet und betrafen vor allem Backbone- und Seekabelgeschäfte.

Glasfaser ist jedoch bereits das vorherrschende Medium für stationäre Breitbandtechnologien innerhalb der APAC-Region. Ab 2021 werden rund 90 Prozent aller Breitbandanschlüsse in der Region durch Glasfaser abgedeckt sein. Länder wie Singapur werden voraussichtlich bis 2026 eine flächendeckende Versorgung mit Glasfaser erreichen. Nachdem in den vergangenen Jahren in mehreren Ländern des Kontinents Glasfaserausbaupläne realisiert wurden, wird davon ausgegangen, dass der Ausbau in den weniger entwickelten Ländern der APAC in den nächsten Jahren fortgesetzt wird. Angesichts dieser Entwicklung ist von einem künftigen Anstieg der Transaktionen und des Investitionsvolumens auszugehen. In der MEA-Region waren die Transaktionen eher isoliert und mit einem geringeren Anteil an privaten Mitteln verbunden.

Ein Grund für die geringere Aktivität in dieser Region ist, dass diese Länder nach wie vor unterversorgt sind und seit jeher nur über wenige oder gar keine Kupfernetze verfügen. Folglich gibt es immer noch ausreichende Geschäftsmöglichkeiten, die es den Betreibern ermöglichen, aus ihrem Cashflow zu investieren, zumal ihr Interesse an privater Finanzierung geringer ausgeprägt ist. Außerdem handelt es sich hier um Hochrisikoregionen mit sehr niedrigem ARPU und hoher politischer Instabilität.

Fazit der regionalen Betrachtung

Wir gehen davon aus, dass der Schwerpunkt in den nächsten zwei bis drei Jahren weiterhin in Europa und den USA sowie zum Teil in Lateinamerika liegen wird. Aber auch in Asien/APAC und MEA sind zunehmende Aktivitäten (in kleinerem Umfang) zu erwarten. Für kluge Investoren ist jetzt – vor dem Ansturm – der beste Zeitpunkt, um neue Chancen in diesen Regionen zu erkunden. Sollten sich die wirtschaftlichen Bedingungen ändern, könnte es jedoch zu einer leichten Abkühlung der Investitionsaktivitäten kommen.

Wirtschaftliche Abkühlung stellt ein erhebliches Risiko für die Rendite von Glasfaserinvestitionen dar

Die enormen Investitionen und Renditeerwartungen zwingen die Glasfaserunternehmen dazu, schnell einen ROI zu erzielen. Im Durchschnitt wird ein akzeptabler Zinsfuß (IRR) auf etwa 10 bis15 Prozent geschätzt, was bedeutet, dass der Break Even Point (positiver Cashflow) frühestens zehn Jahre nach Beginn der Einführung erreicht wird.

Ein Grund für die hohen Investitionen sind die niedrigen Geldbeschaffungskosten und die Aussicht auf eine starke Nachfrage. Dies hat sich mit dem Start ins Jahr 2023 geändert. Neben den Lieferkettenrisiken wirken sich wirtschaftliche Turbulenzen und eine Verschärfung der finanziellen Bedingungen sowohl auf die Kapitalkosten als auch auf die Nachfrage aus. All diese Faktoren haben unmittelbare und negative Auswirkungen auf Renditen aus Glasfasergeschäften.

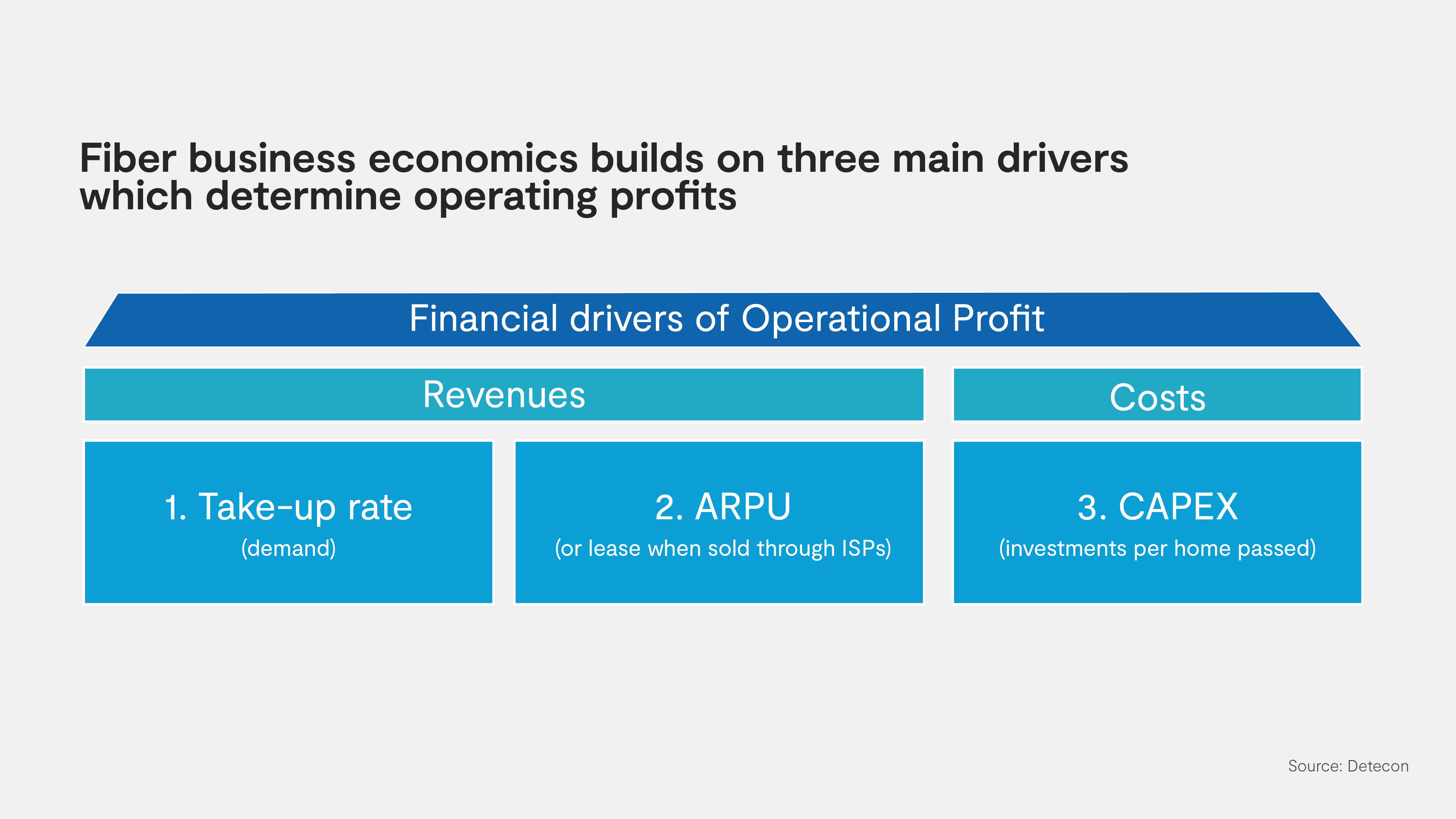

Die Wirtschaftlichkeit des Glasfasergeschäfts basiert auf drei zentralen Treibern, die den Betriebsgewinn bestimmen.

Ein Teil der Betriebskosten wird ebenfalls berücksichtigt (Betrieb, Wartung, Marketing usw.), aber die wichtigsten Treiber sind die, die zuvor genannt wurden. Die Investitionsausgaben (CAPEX) variieren von Land zu Land. In Europa liegen die Investitionsausgaben zwischen 500 € (Spanien) und 1.300 € (Deutschland). Im Durchschnitt gelten 2.500 € als Rentabilitätsgrenze. Die steigende Inflation wirkt sich negativ auf die Entwicklungskosten aus, und die Aufrechterhaltung der Gewinnschwelle erfordert eine Reduzierung des Rollouts, was sich wiederum auf die Einnahmen auswirkt.

Die Einnahmen werden durch die Leasingrate und die Inanspruchnahme bestimmt. Dank der Preisanpassungsklauseln sind die Leasingraten von der Inflation weniger betroffen. Die Inflation kann sich jedoch auf die Kundenausgaben und Inanspruchnahme oder den Abonnementpreis auswirken. Geringere Inanspruchnahme verschlechtert den Break-Even-Wert.

Letztlich bestimmen die Kapitalkosten (Eigen- und Fremdkapital) den Abzinsungsfaktor. Wenn die Zinssätze steigen, steigen auch die Kapitalkosten (oder der Kapitalkostensatz [WACC]). Ein höherer Abzinsungsfaktor wirkt sich auf den Zinsfuß (IRR) aus.

Die steigende Inflation und die steigenden Zinssätze schaffen die Voraussetzungen für einen perfekten Sturm auf die Rentabilität von Investitionen. Im besten Fall sinken die erwarteten Erträge mit zunehmender Verlängerung der Break-Even-Periode. Im schlimmsten Fall wird der Glasfasernetzbetreiber mit Liquiditätsproblemen konfrontiert, wenn er nicht in der Lage ist, seinen Kostenverpflichtungen aufgrund geringerer Einnahmen nachzukommen.

Das jüngste Beispiel ist das deutsche HelloFiber, das von Liberty Networks Germany, einem Joint Venture (JV) von Liberty Global und InfraVia Capital Partners, betrieben wird. Das Unternehmen wurde im Jahr 2021 gegründet, um Glasfasernetze in ganz Deutschland auszubauen. Ende 2021 kündigte das Unternehmen einen überraschenden Rückzug aus dem Markt an und begründete dies mit der „Inflation, dem Zinsniveau und dem Zugang zu Fremdkapital [...], den Kosten für den Glasfaserausbau mit einem Mangel an Baukapazitäten und der zunehmenden Herausforderung, Gemeinden mit geeigneten Merkmalen für den Glasfaserausbau zu gewinnen [...].

Konkurse, auch wenn sie Einzelfälle bleiben, machen deutlich, wie anfällig kapitalintensive Start-ups bei Konjunkturabschwächungen sind. Da sie unter dem Druck stehen, ihre Geschäftspläne und Break-Even-Ziele zu erfüllen und mit dem Schrumpfen des Marktes fertig zu werden, sehen wir schon jetzt sehr aggressive und wertmindernde Übernahmetaktiken wie Überbauung (d. h. Verlegung von Glasfaserkabeln nebeneinander) statt offener Glasfaserkooperation. Bisher war der verfügbare Markt für Glasfaser groß, und den Glasfaserbetreibern ist es gelungen, diese Risiken zu überwinden. Da die Glasfaserdurchdringung jedoch weiter zunimmt, erwarten wir eher einen Verdrängungswettbewerb, der ein weiteres Risiko darstellt (z. B. durch Überbautaktiken).

Wie man die wirtschaftlichen Herausforderungen annimmt

Trotz der düsteren Wirtschaftsaussichten können Glasfaserunternehmen immer noch akzeptable Aktienrenditen nachhaltig erzielen. Bei der Methode zur Herabsetzung des Risikos handelt es sich um ein höchst anspruchsvolles Unterfangen. Erstens muss die Nachfrage gesichert sein, um bereits eingegangene Verpflichtungen für einen Ausbau zu finanzieren. Zweitens müssen die nicht ausgegebenen, aber geplanten Investitionsausgaben mit angepassten Rollout-Plänen und möglicherweise mit einer überarbeiteten Architektur neu geprüft werden. Schließlich müssen auch kostengünstige Finanzierungsmöglichkeiten jenseits des klassischen Eigen- und Fremdkapitals geprüft werden.

1. Gesicherte (kurz-/mittelfristige) Nachfrage

Ziel ist es, die Nachfrage in Regionen zu sichern, in denen CAPEX-Zusagen gemacht wurden, insbesondere wenn mit dem Bau noch nicht begonnen wurde. Die Maßnahmen beinhalten Folgendes:

- In Betracht kommen Vorverträge, Preisnachlässe und sogar Unterstützung für Internetanbieter mittels gemeinsamer Kampagnen, damit diese bei ihren Endkunden für Glasfaser-Breitbandanschlüsse werben.

- Gleichzeitig muss das Risiko der Überbauung durch Lobbying und direkte Zusammenarbeit mit den Gemeinden angegangen werden. Eine zentrale Herausforderung für Glasfaserunternehmen, die es hier zu bewältigen gilt, ist der Mangel an Mitarbeitern, die in mehreren Bereichen gleichzeitig arbeiten können. Eine mögliche Lösung ist die offensive Förderung eines "Open Fiber"-Modells bei mehr Akteuren.

- Partnerschaften, die den Abschluss von Swap-Vereinbarungen beinhalten, könnten eine Option sein. Letztlich ist die Konsolidierung ein strategischer Schritt, den es zu prüfen gilt.

2. Straffes Management der (Technologie-)Kosten

Dafür gibt es kein Geheimrezept, aber das Hauptziel besteht in erster Linie darin, die Investitionsausgaben pro Haushalt auf einem kostendeckenden Niveau zu halten. Mögliche Hebel:

- Neuplanung von zugesagten, aber noch nicht genehmigten Rollout-Ausgaben (ähnlich der Null-Kosten-Budgetierung)

- Eine Überprüfung der Technologiestrategie, der Architektur und der Rollout-Planung einschließlich kostengünstigerer, nicht-traditioneller Einsatzmethoden wie Micro-Trenching. Sofern die Vorschriften es erlauben, kann ein möglicher Wechsel zu einem Einsatz von Antennenmasten geprüft werden. Die Nutzung gemieteter Rohre anstelle neuer Gräben (z. B. unter Verwendung älterer Kupferrohre) sollte ebenfalls in die Überprüfung einbezogen werden.

- Bewertung von Rollout-Synergien, z. B. mit Backhaul für Mobilfunkbetreiber, wodurch möglicherweise neue Kundensegmente erschlossen werden können.

3. Evaluierung alternativer Finanzierungsquellen

Angesichts der hohen Zinssätze kann ein Glasfaserunternehmen nur wenig unternehmen, um die herkömmlichen Finanzierungskosten zu senken. Glücklicherweise gibt es inzwischen alternative (kostengünstigere) Finanzierungsmöglichkeiten.

- Die prominentesten alternativen Quellen sind staatliche Subventionen, mit denen Rollouts in ansonsten unrentablen Gebieten gefördert werden sollen. Der hier vor allem in der EU bestehende Nachteil ist der äußerst komplexe Vergabemechanismus, der Vorinvestitionen in Forschungsgutachten erfordert.

- Alternativ könnte ein Glasfaserunternehmen auch niedrig verzinste ESG-Anleihen ausgeben. DELTA Fiber Nederland hat beispielsweise im September 2022 Vereinbarungen über ein Darlehen in Höhe von 1 Mrd. USD abgeschlossen, um die Finanzierung seines Glasfaser-Rollouts mit Nachhaltigkeitszielen zu verknüpfen. Je besser DELTA Fiber in diesem ESG-Bereich abschneidet, desto niedriger liegt der Zinssatz. Obwohl in der EU nicht offiziell anerkannt, gilt die Glasfasertechnik als „grüne Technologie“.

Trotz der Herausforderungen sind die langfristigen Aussichten positiv

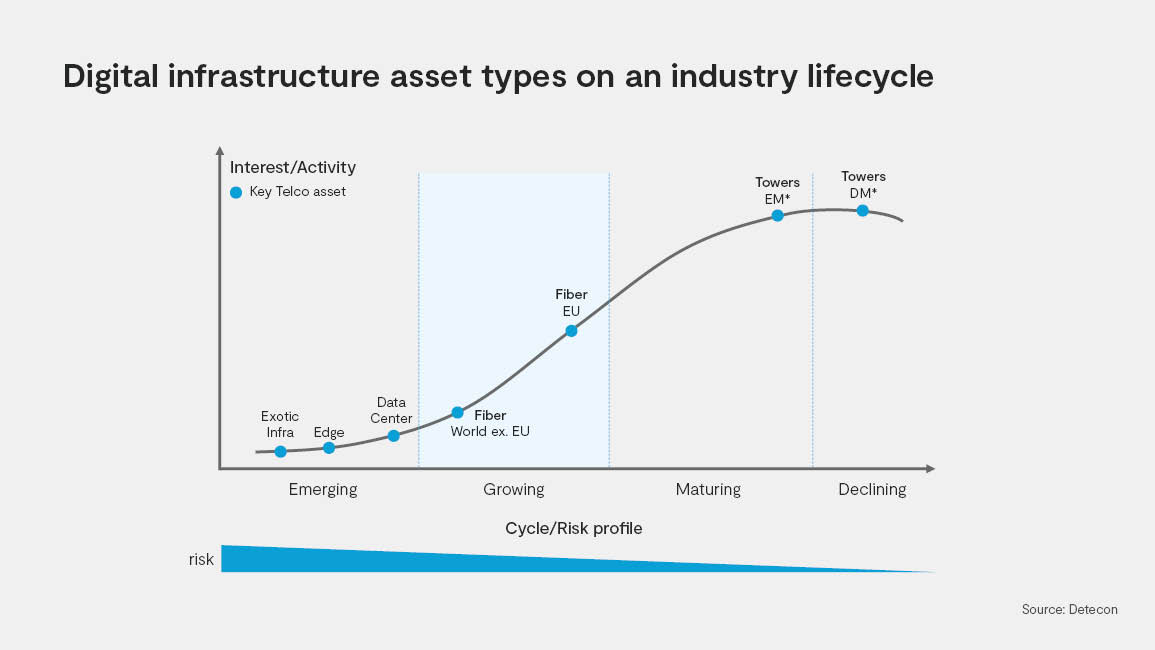

Die Glasfasertechnik ist die Zugangstechnologie mit den besten Zukunftsaussichten. Sie bietet eine (fast) unbegrenzte Kapazität, hält jahrzehntelang und ist die klimafreundlichste Technologie (zumindest aus Sicht des Energieverbrauchs). In diesem Sinne wird die Glasfaser-Nachfrage auch in den kommenden Jahren stabil bleiben. Angesichts der Aussicht auf eine solide Nachfrage und weil die Technologie und das Geschäftsmodell in den letzten zehn Jahren gereift und die Bewertungen somit in die Höhe geschnellt sind, haben Glasfaserinvestitionen ihren risikoreichen Ruf verloren. Auch wenn einige Glasfasertransaktionen auf ein EBITDA von 20x steigen, ist ihre Bewertung mit 26,5x bzw. 28,3x immer noch niedriger als die von Tower-Unternehmen oder Rechenzentren. Im Vergleich zu den beiden Letztgenannten befinden sich Glasfaserinvestitionen (insbesondere FTTH) im Risiko-Gewinn-Sweet-Spot (Abbildung 6).

Kein Wunder also, dass einige Analysten den Wert des Glasfaser-Breitbandzugangsmarktes zumindest in Europa sogar höher einschätzen als den der Tower-Unternehmen.

Da jedoch die wirtschaftlichen (Inflation) und finanziellen (Zinssätze) Bedingungen zunehmend enger werden, ist davon auszugehen, dass die Gewinne auf den reifen Märkten stärker als anderswo unter Druck geraten. Steigende Kosten in Verbindung mit einer schleppenden Nachfrage verschärfen den Wettbewerb um die besten Plätze. Wenn die Finanzierung teurer wird, steigt das Liquidationsrisiko, und es kommt zu auffälligen Insolvenzen, wie zum Beispiel der von HelloFiber.

Bei bestehenden Projekten ist die Abstimmung der Kosten auf die gesicherte Nachfrage von größter strategischer Bedeutung. Klassische Blueprints für aggressive Markteinführungen vor dem Verkauf (umgangssprachlich bekannt als der „Wenn du es baust, werden sie kommen“-Ansatz) wirken sich auf ROI und IRR negativ aus. Neue Projekte erfordern innovative Finanzierungskonzepte im Voraus sowie die Bewältigung des Wettbewerbsdrucks. Glasfaser-Investoren müssen bei ihrer Auswahl der Investitionsmöglichkeiten umsichtig und gewissenhaft vorgehen.

Schwere Zeiten, die für die einen katastrophal sind, können für die anderen enorme Chancen bedeuten. Kluge Investoren, die heute Chancen außerhalb Europas und den USA ergreifen, können sich einen Vorsprung verschaffen, wenn die Wirtschaft wieder anspringt. Entscheidungen sollten nicht getroffen werden, ohne dass zuvor eine klare Einschätzung des Marktes, der geografischen Lage und des Regulierungssystems, eine Bewertung des Geschäftsmodells und die Verfügbarkeit eines zuverlässigen und kompetenten Technologiepartners erfolgt sind.

Wenn sich die kurz- bis mittelfristigen Risiken verringern, bleibt der Markt für ein Glasfaserunternehmen unserer Meinung nach langfristig sehr attraktiv.