In der Welt der Unternehmensfinanzierung rückt die digitale Disruption oft in den Hintergrund gegenüber Beziehungsmanagement, Finanzierungsstrukturen, Risikomodellen und Rechtsberatung. Firmenkunden denken über die Finanzinstrumente der Banken nach, um Liquiditätslücken zu schließen und Risiken zu optimieren, während sie mit denselben Banken über vorgeschlagene Zinssätze und Gebührenstrukturen feilschen.

Sobald das Geschäft unterzeichnet ist, schleicht sich die Technologie in Form von Agenturleistungen wieder in die Szene, um die Routineaufgaben der Kreditverwaltung, Zahlungen, Abrechnungen, des Handels, des regulatorischen Reportings, der Due Diligence usw. zu automatisieren. Wenn Sie eine Großbank sind, verlieren Sie selten eine Geschäftsbeziehung aufgrund technologischer Unzulänglichkeiten!

Wie schnell und stark kann die digitale Disruption die kapital- und risikozentrische Corporate-Finance-Welt erschüttern? Die Branche ist heute sicherlich noch weit von einer endgültigen Antwort entfernt. Die einzige Schaufel, die wir - zum jetzigen Zeitpunkt - liefern können, ist ein Blick auf fünf (5) Schlüsseltrends, die zu der Bodenwelle beitragen. Diese sind: Echtzeit-Vermögensüberwachung, digitale Währungen, Smart Contracts, Crowd Funding und auf künstlicher Intelligenz basierende Entscheidungsfindung.

In diesem Bericht beschreiben wir jeden Trend und untersuchen seine potenziellen Auswirkungen auf den Lebenszyklus der Unternehmensfinanzierung, der in der umseitigen Abbildung 1 dargestellt ist.

Abschließend möchten wir darauf hinweisen, dass wir den Trade Finance-Sektor in unserer Berichterstattung bewusst ausgeklammert haben, da die digitale Disruption in diesem Bereich bereits weit verbreitet ist.

Trend #1 Echtzeit-Überwachung von Anlagen

Internet-of-Things-Technologien (IoT) ermöglichen die Echtzeit-Überwachung der Nutzungsmuster und des Status verschiedener Anlagen durch den Einsatz von Sensoren, Überwachungssoftware, großen Datenbanken und fortschrittlichen Analysen.

Heute wird das IoT in Ölplattformen, Fahrzeugen, Flugzeugen, Produktionsanlagen, Schienenwegen und Gebäuden eingesetzt. Zufälligerweise handelt es sich dabei um dieselben Anlagen, die typischerweise vom Großkunden-Bankensektor über Operational Lease, Financial Lease und Syndication-Strukturen finanziert werden.

Bei richtiger Analyse kann der Informationsfluss, der von diesen Sensoren erzeugt wird, wertvolle Erkenntnisse über folgende Punkte liefern

- Asset-Integrität: die betriebliche Eignung der Anlage (z. B. Betriebszeit, Sicherheit, Durchsatz), um effektiv genutzt zu werden und die in der zugrunde liegenden Finanzierung prognostizierten Renditen zu erzielen.

- Asset Overhead: die tatsächlichen Wartungs- und Betriebskosten der Anlage im Vergleich zu den in der zugrunde liegenden Finanzierung prognostizierten Kosten.

- Fairer Marktwert der Anlage: der Liquidationswert der Anlage unter Berücksichtigung ihres aktuellen Zustands, der Angebots-/Nachfragekräfte des Marktes und des Käuferverhaltens.

Abbildung 2 auf der nächsten Seite beschreibt die Corporate Finance-Aktivitäten, die wahrscheinlich von den oben genannten Fähigkeiten beeinflusst werden.

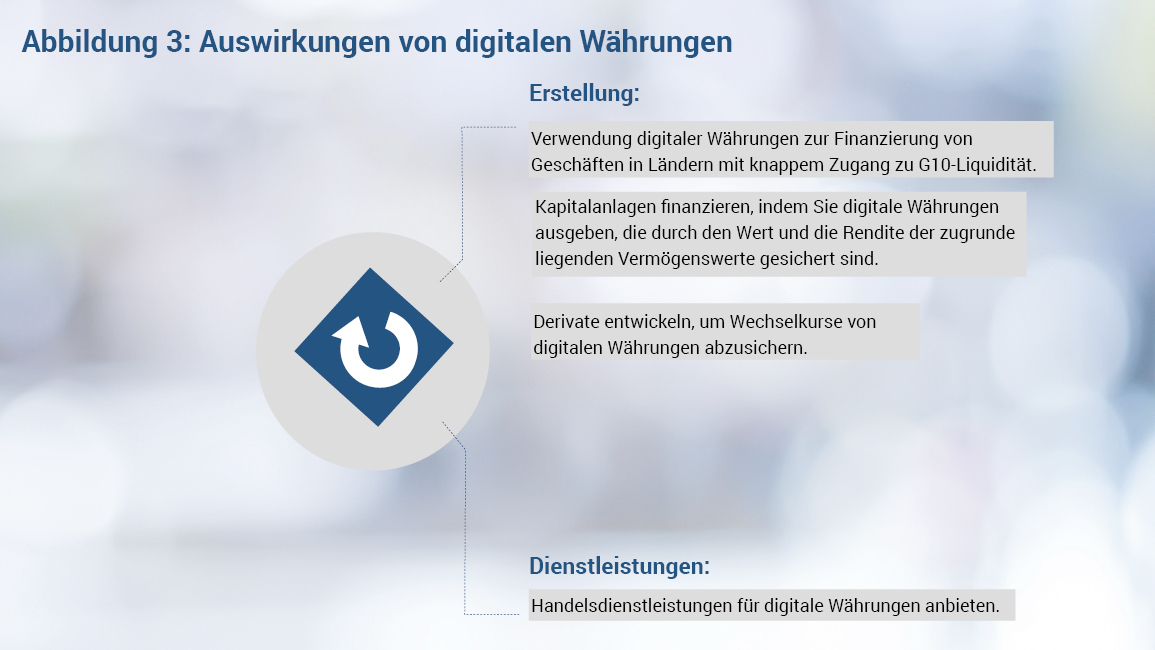

Trend #2 Finanzierung von digitalen Währungen

Digitale Währungen werden von anonymen Quellen (z.B. Bitcoin), virtuellen Organisationen (z.B. Ether) und Softwareunternehmen (z.B. XBR) ausgegeben, um die anonyme Speicherung und den Austausch von Werten im Internet zu ermöglichen. Die daraus resultierenden Transaktionen werden ausschließlich elektronisch abgewickelt, ohne dass ein designierter, zentraler Koordinator (z. B. Regierung, Clearingstelle) oder Papierdokumente benötigt werden. Dieses Modell wird durch den Einsatz der Distributed-Ledger-Technologie ermöglicht, bei der mehrere Parteien zusammenarbeiten, um eine Transaktion zu authentifizieren und zu verarbeiten, sobald ein Konsens-Quorum erreicht oder ein eindeutiger Schlüssel gefunden wurde.

Das Ökosystem für digitale Währungen wächst schnell und es kommen täglich neue Händler (z. B. Microsoft), Börsen (z. B. Kraken, CoinBase), Analysten (z. B. Bloomberg) und Benutzer hinzu.

In der heutigen globalen Wirtschaft, in der die G10-Währungen "fiat" Zahlungsmittel sind, deren Wert in erster Linie durch die breite Akzeptanz und das Vertrauen der Menschen in die politische, wirtschaftliche und militärische Macht des ausgebenden Landes abgeleitet wird, sind die digitalen Währungen kein völliger Fremdkörper!

Kongruent dazu können die digitalen Währungen ihren Wert aus dem Vertrauen der Menschen in den Emittenten - sofern bekannt - oder in die Parteien, die die Währungen annehmen, beziehen.

Abbildung 3 auf der nächsten Seite beschreibt die Finanzaktivitäten von Unternehmen, die wahrscheinlich von digitalen Währungen betroffen sind.

Trend #3 Smart Contracts

Ein weiterer Ableger der Distributed-Ledger-Technologie ist das Konzept eines "Smart Contracts". Dabei handelt es sich um einen digitalen Datensatz, der in der Lage ist, bestimmte Aktivitäten auszuführen, wenn bestimmte Ereignisse eintreten. Jede Änderung an diesem digitalen Datensatz erfordert den Konsens der beteiligten Parteien, der nur durch digitale Verhandlungen und Abstimmungen erreicht werden kann. Ähnlich wie bei digitalen Währungen ist keine einzelne Autorität erforderlich, um die Integrität und Ausführung eines "Smart Contract" sicherzustellen. Vielmehr stellt die Distributed-Ledger-Technologie sicher, dass (i) verschiedene Kopien des "Smart Contract" von verschiedenen Gegenparteien aktuell gehalten werden, (ii) Ereignisse effektiv überwacht und (iii) Aktivitäten zeitnah ausgeführt werden.

Die Anwendung von "Smart Contract" in der heutigen Unternehmensfinanzwelt ist vielseitig und wird oft als unglaublich angepriesen. Der digitale Datensatz könnte die Details einer Anleihe, eines Schuldscheins, eines Vermögenswerts, eines Derivats oder eines strukturierten Finanzvertrags enthalten, der sie alle kombiniert. Zu den Ereignissen können z.B. eine Änderung des Kreditratings, eine fällige Kuponzahlung, Kursbewegungen über einen vorher vereinbarten Schwellenwert hinaus oder abgelaufene KYC-Daten gehören. Zu den selbstausführenden Aktivitäten können die Änderung des Kreditratings, die Einziehung von Erlösen, die Auszahlung von Dividenden, die Preisfestsetzung oder die Wiederauffüllung von Sicherheiten gehören.

Während einige Enthusiasten vorhersagen, dass "Smart Contracts" irgendwann die "Agency Services" großer Investment- und Firmenkundenbanken verdrängen werden, sehen andere eine parallele Industrie entstehen, die kleine bis mittelgroße Schuldtitelemissionen und strukturierte Investitionen bedient. Abbildung 4 auf der nächsten Seite beschreibt die Corporate-Finance-Aktivitäten, die wahrscheinlich von "Smart Contracts" beeinflusst werden.

Trend #4 Crowd Funding

Im Allgemeinen ist "Crowd Funding" der Prozess, der Unternehmen dabei hilft, Geldmittel direkt von der Öffentlichkeit in Form von Fremdkapital, Eigenkapital oder wohltätigen Spenden zu beschaffen, wobei die enorme Reichweite des Internets, von E-Mails, sozialen Medien und anderen digitalen Kanälen genutzt wird. Das Investmentbanking ist nicht mehr der einzige firmeneigene Kanal, um dies zu erreichen.

In der Realität begrenzen Vorschriften das insgesamt aufgebrachte Kapital, die Beiträge jedes einzelnen Investors, die geteilten Investitionsinhalte und das direkte Einsammeln von Geldern. Trotzdem wächst die Crowd Funding-Branche mit einer beeindruckenden jährlichen Rate von 80 - 110 %, abhängig von den zugrunde liegenden Instrumenten (z. B. Eigenkapital vs. Fremdkapital).

Der Einfluss von Crowd Funding erstreckt sich sowohl auf die KAUF- als auch auf die VERKAUFSSeite des Marktes. Auf der Buy-Side-Perspektive haben Kleinanleger nun direkten Zugang, um in Start-ups, KMUs und die Unicorns von morgen zu investieren. Während auf der Sell-Side-Perspektive viele FINTECH-Unternehmen teilweise die Rolle von Investmentbanken bei der Kapitalbeschaffung übernehmen können.

In Zukunft könnten Regierungen versuchen, ihre zukünftigen Projekte zu finanzieren und aktuelle Vermögenswerte über Crowd Funding zu monetarisieren, um die Gemeinschaftswerte Transparenz, Fairness und Verteilung des Wohlstands zu stärken. Als souveräner Gegenpart würden Regierungen ein günstiges Investitionsrisikoprofil genießen.

Abbildung 5 auf der nächsten Seite beschreibt die Unternehmensfinanzierungsaktivitäten, die wahrscheinlich von "Crowd Funding" betroffen sind.

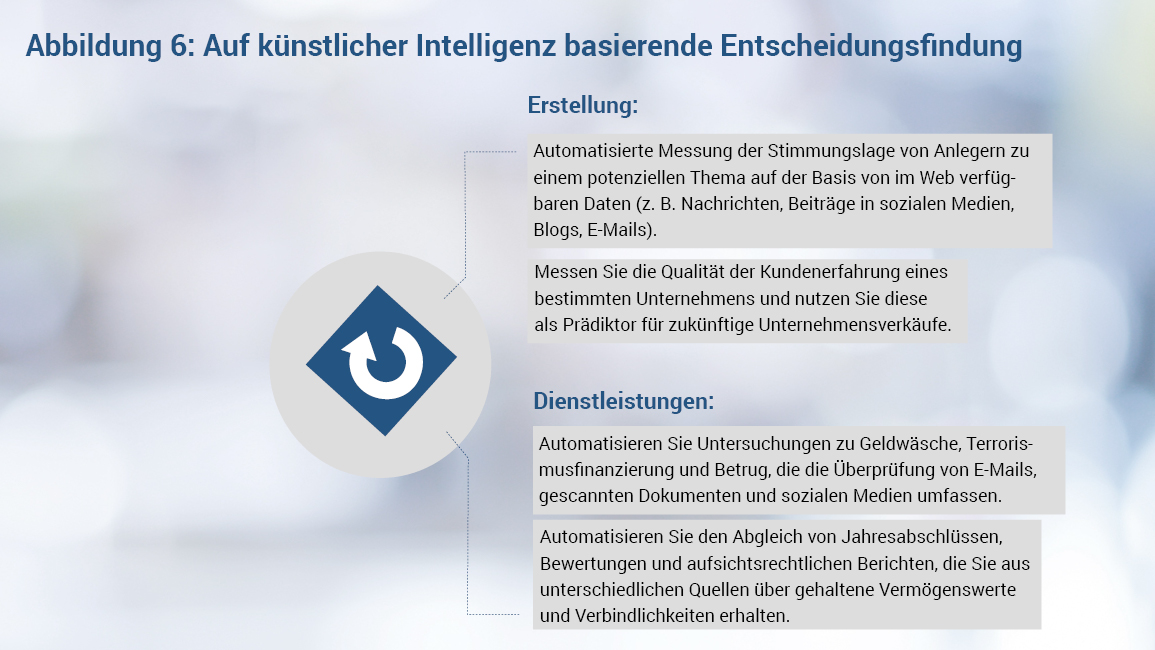

Trend #5 Künstliche Intelligenz-basierte Entscheidungsfindung

Künstliche Intelligenz ist ein Sammelbegriff, der sich auf eine wachsende Anzahl von Datenanalyse- und Modellierungstechniken bezieht, die es Computern ermöglichen, menschliche Entscheidungsfähigkeiten in bestimmten einzigartigen Situationen zu imitieren (z. B. Einschätzung der Investitionsstimmung, Abgleich von Dokumenten, Aufspüren von Sanktionsverstößen, Schätzung der Einzugswahrscheinlichkeit). Die Techniken verarbeiten große Datenmengen, um zu lernen, wie man eine optimale - nicht unbedingt perfekte - Entscheidung trifft.

Corporate Finance hat in den letzten 15 Jahren aktiv KI-bezogene Techniken eingesetzt, um das Kreditrating seiner Firmenkunden und den Value-at-Risk (VaR) seiner Marktinvestitionen und gehaltenen Sicherheiten zu messen. Während sich die Corporate Finance-Verantwortlichen bei ihrer täglichen Entscheidungsfindung stark auf solche Indikatoren verließen, waren ihnen die komplizierten Berechnungsdetails der Indikatoren meist nicht bekannt.

Die nächste Welle von KI-Techniken bringt neue Fähigkeiten in Form von natürlicher Sprachverarbeitung, Bilderkennung und Mustersuche mit sich. Nicht nur, dass solche Techniken nun mit nicht-numerischen Daten umgehen können, sie können auch durch Beispiele lernen, im Gegensatz zum Lernen durch strukturierte Finanzberechnungen, wie es bei frühen Techniken der Fall war.

Abbildung 6 auf der nächsten Seite beschreibt die Corporate Finance-Aktivitäten, die wahrscheinlich von "KI-basierter Entscheidungsfindung" betroffen sind.