Am 27. Juni 2023 verabschiedete die Europäische Kommission im Rahmen der Regelungen der EU-Taxonomie einen neuen delegierten Umweltrechtsakt sowie Änderungen der delegierten Rechtsakte zum Klima und der Taxonomieoffenlegung. Ab dem 1. Januar 2024 sind demnach sowohl finanzielle als auch nicht-finanzielle Organisationen verpflichtet, über ihre taxonomische Eignung für sechs spezifische Umweltziele zu berichten. Das wirft die Frage auf: Welche Schritte müssen Organisationen unternehmen, um eine angemessene Vorbereitung und Einhaltung dieser Anforderungen sicherzustellen?

Die EU-Taxonomie ist ein bedeutender Schritt hin zu einem allgemein anwendbaren Klassifizierungssystem für Unternehmen und nachhaltige Finanzprodukte. Sie bietet eine klare Definition nachhaltiger und umweltfreundlicher Geschäftsaktivitäten, basierend auf von der EU-Kommission festgelegten Schwellenwerten. Die Werte gewährleisten die Seriosität und Validität von Nachhaltigkeitsbewertungen.

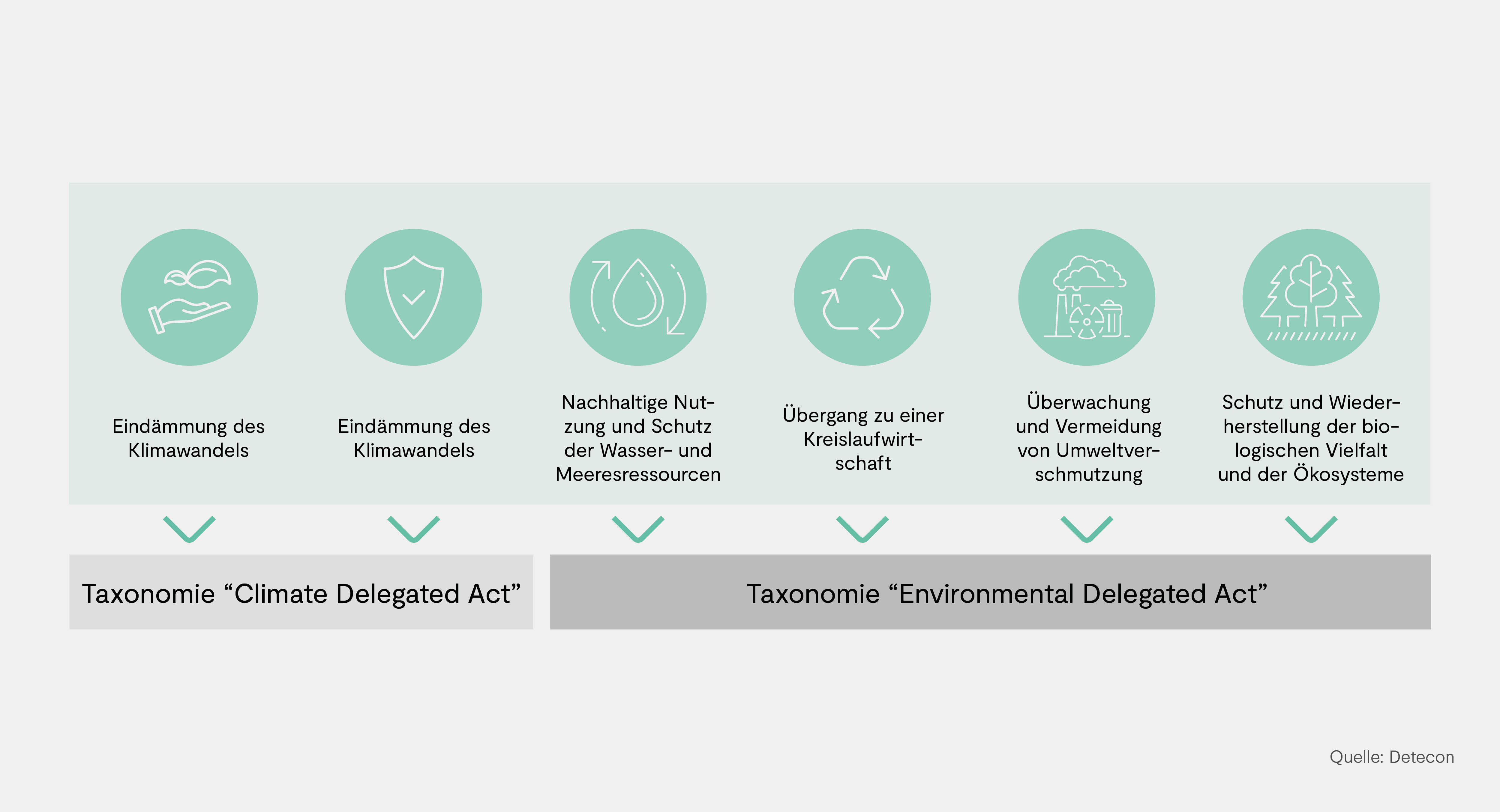

Mit ihren sechs Kernzielen (Abbildung 1) legt die EU-Taxonomie ein umfassendes Rahmenwerk für die Nachhaltigkeitsförderug in verschiedenen Sektoren fest, von der Produktion über Informations- und Kommunikationstechnologie bis hin zum Umweltschutz und -sanierung.

Der 2022 verabschiedete delegierte Klimarechtsakt umfasst die ersten beiden Ziele, die direkt den Klimawandel betreffen. Die anderen vier Ziele wurden Mitte 2023 durch einen neuen delegierten Umweltrechtsakt verabschiedet. Gemeinsam definieren sie die Bedingungen, wann eine wirtschaftliche Tätigkeit als wesentlicher Beitrag zur Förderung der Nachhaltigkeit angesehen werden kann. Solche Aktivitäten können beispielsweise nachhaltige landwirtschaftliche Praktiken in der Landwirtschaft, Investitionen von Transportunternehmen in grüne Technologien, umweltfreundliche Gebäudekonstruktionen in der Bauindustrie oder Unternehmen umfassen, die sich an Naturschutz- und Aufforstungsprojekten beteiligen, um die Artenvielfalt und das ökologische Gleichgewicht zu fördern. Jüngste Änderungen erweitern die Palette entsprechender Aktivitäten und decken ein breiteres Spektrum an Sektoren ab.

Nachhaltige Investitionen statt Greenwashing

Positiv zu erwähnen ist, dass diese Erweiterung die Anzahl Aktivitäten erhöht, die für nachhaltige Investitionen infrage kommen und Unternehmen in mehr Sektoren unterstützt, sich mit den Regeln der Taxonomie zu auseinanderzusetzen und umweltbewusste Initiativen zu fördern. Darüber hinaus tragen die erweiterten Kriterien dazu bei, Greenwashing entgegenzuwirken, nachhaltige Investitionen zu erleichtern und Unternehmen zu einer Umstellung auf nachhaltigeres Geschäftsgehaben zu motivieren. Die von der EU-Taxonomie auferlegten Offenlegungspflichten, bieten Unternehmen die Möglichkeit, im Laufe der Zeit ihre Umweltleistung zu verbessern. Indem sie den Anteil an EU-Taxonomie-berechtigten und nicht-berechtigten Aktivitäten in ihren Finanzberichten offenlegen, können Unternehmen ihre Fortschritte dokumentieren und Verbesserungspotenziale identifizieren, was eine Kultur kontinuierlicher Verbesserung und Nachhaltigkeit fördert. Finanzinstitutionen spielen eine wichtige Rolle bei der Unterstützung nicht-konformer Unternehmen, indem sie die Potenziale deren neuer Aktivitäten und Änderungen an deren bestehenden identifizieren und ihnen somit helfen, die Kriterien der EU-Taxonomie zu erfüllen.

Allerdings stehen Unternehmen, die der Richtlinie über die Berichterstattung von Nicht-Finanzinformationen (Non-Financial Reporting Directive, NFRD) oder der Richtlinie über die Berichterstattung zur Unternehmensnachhaltigkeit (Corporate Sustainability Reporting Directive, CSRD) unterliegen, vor weiteren Herausforderungen. Sie müssen ihre Berichterstattungsprozesse anpassen, um die neuen Offenlegungsanforderungen zu integrieren. Dazu gehören auch die Überwachung von finanziellen Leistungskennzahlen (KPIs) hinsichtlich der EU-Taxonomie und die Ausrichtung ihrer Aktivitäten an deren Screening-Kriterien und nicht schädlichen Bedingungen. Daher werden das Hinzuziehen von Spezialisten sowie die Zusammenarbeit mit Beratungsunternehmen erforderlich sein, um Unternehmen dabei zu unterstützen, ihre finanzielle Leistungsfähigkeit in dahingehend relevanten Aktivitäten offenzulegen.

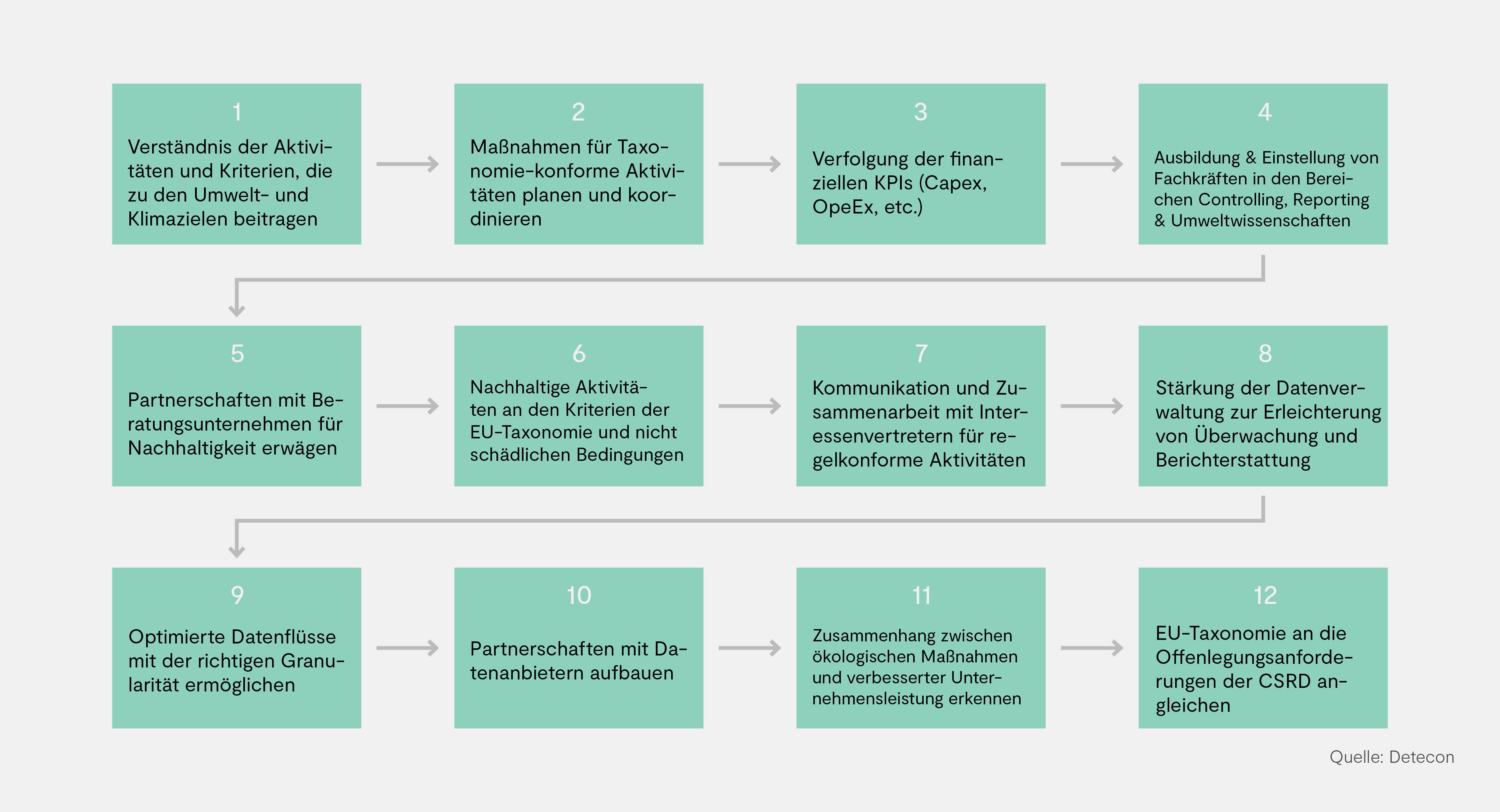

Insgesamt stellen die Erweiterung und Offenlegungsanforderungen der EU-Taxonomie einen bedeutenden Schritt auf dem Weg nachhaltiger Investitionen und zur Bekämpfung von Greenwashing dar. Dies erfordert von Unternehmen eine schnelle und koordinierte Reaktion entlang der folgenden zwölf Schritte (Abbildung 2).

Nachhaltige Datenintelligenz zur Stärkung der Compliance

Die neu erweiterte EU-Taxonomie veranlasst viele Unternehmen, ihre Geschäftspraktiken grundlegend zu überdenken und Taxonomie-konforme Aktivitäten in ihre Abläufe zu integrieren. Organisationen sollten Nachhaltigkeitsexpert*innen hinzuziehen, um die Ausweitung der EU-Taxonomie zu steuern und die Transformation der Geschäftspraktiken zu leiten. Eine gute Datenqualität ist ein entscheidender Faktor im Bestreben, alle Vorschriften einschließlich der Anforderungen der EU-Taxonomie einzuhalten. Durch die Nutzung digitaler Lösungen und KI können digitale Nachhaltigkeitspraktiken frühzeitige Erkenntnisse generieren, die mit globalen Berichtsstandards und den Geschäftsbedürfnissen betreffender Unternehmen übereinstimmen. Um dies zu erreichen und den Übergang zu grünen digitalen Geschäftsmodellen zu gestalten, empfehlen wir, dass Organisationen:

- Datenanforderungen für förderfähige Aktivitäten im Rahmen der Klima- und Umweltdelegierten Akte identifizieren.

- Erforderliche Daten für wichtige Leistungskennzahlen (CapEx, OpEx, Umsatz) integrieren und Datenpipelines und -kontrollen einrichten.

- Analytische Methoden zur Berichterstattung und Berechnung von KPIs entwickeln.

- Qualitätskontrollen und Bewertungen durchführen, um Datenlücken zu identifizieren und alternative Lösungen zu erkunden.

- Regulatorische Anforderungen überprüfen und fragmentierte Daten in konsolidierte umsetzbare Erkenntnisse übersetzen.

- Relevante Daten durch Stichprobenaktivitäten mit verantwortlichen Finanzinformationen extrahieren.

- Betriebsabläufe auf Übereinstimmung mit der EU-Taxonomie bewerten und Geschäftsstrategien für die Weiterentwicklung planen.

- Aktualisierte Prozesse implementieren und Daten für die Offenlegung in nichtfinanziellen Berichten konsolidieren.