Die steigende Relevanz von ESG hat Folgen für die CFO-Bereiche: Der Reporting-Aufwand sowie Qualitätskontrollen nehmen erheblich zu und unterliegen einer gewissen Dynamik. Jüngst hat die EU die Reporting-Anforderungen geschärft und der berichtspflichtige Unternehmenskreis wird deutlich erweitert. Wir geben einen Überblick, wie CFO-Bereiche den kurzfristigen Anforderungen an die Berichtspflichten gerecht werden können und welche strategischen Implikationen möglich sind.

Fast die Hälfte der deutschen Wirtschaftsunternehmen will bis 2030 klimaneutral sein. Dies zeigt die Befragung der Bitkom von 506 Unternehmen zum Thema Nachhaltigkeit und Einsatz digitaler Technologien.

Die Notwendigkeit, sich als Unternehmen proaktiv sowie präventiv mit ESG-Kriterien (Umwelt, Soziales und Unternehmensführung) auseinanderzusetzen, ist auch für den CFO und seinen Finanzbereich gegeben. Die Anzahl an Regularien und Standards sowie deren Ausprägungen sind dynamischer denn je. Insbesondere für den Mittelstand und nicht-kapitalmarktorientierte Unternehmen rücken – getrieben durch unterschiedliche interne und externe Treiber – Berichtspflichten zum Thema ESG stärker in den Fokus.

Derzeitig geltende Regelungen wurden inzwischen weiter spezifiziert, um Gestaltungs- und Ermessensspielräume sowie Freiwilligkeiten zu reduzieren. Unter anderem durch die EU-Taxonomie soll sich dies ändern, um Green Washing und ähnliche Hürden für nachhaltigkeitsbewusste Stakeholder abzubauen.

Nachhaltigkeitsberichterstattung

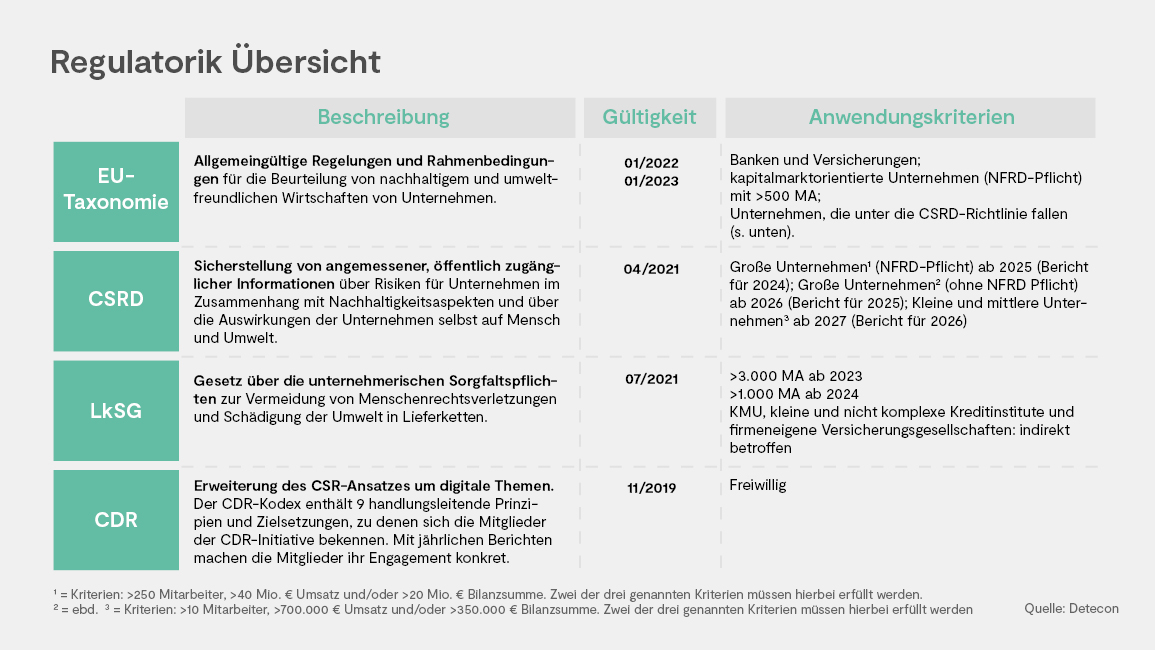

Welche Regulatorien und Richtlinien derzeit existieren sowie ob und ab wann diese verpflichtend sind, zeigt die nachfolgende Übersicht:

Die Gemeinsamkeit dieser aufgeführten Regularien basiert global auf dem Pariser Abkommen, worauf wiederum der Green Deal sowie die EU-Taxonomie auf europäischer Ebene ansetzen. Der EU Green Deal hat als Ziel, Europa bis 2050 zur Klimaneutralität zu führen sowie Natur und Biodiversität zu schützen.

EU-Taxonomie

Die EU-Taxonomie stellt ein allgemeingültiges Klassifizierungsinstrument für Unternehmen und nachhaltige Finanzprodukte dar. Mit Hilfe dieser soll eine Definition für nachhaltige und umweltfreundliche Unternehmenstätigkeiten geboten werden. Dies erfolgt mit Hilfe seitens der EU-Kommission aufgestellter Grenzwerte, die die Nachhaltigkeitsbewertung sicherstellen sollen.

Die Ziele der EU-Taxonomie lauten wie folgt:

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung der Umweltverschmutzung

- Schutz und Wiederherstellung der Biodiversität und Ökosysteme.

Essenziell für die Beurteilung einer nachhaltigen Unternehmenstätigkeit1 ist, dass die Tätigkeit zu mindestens einem der o.g. Ziele einen Beitrag leistet2, keines der weiteren Umweltziele verletzt (auch DNSH3-Kriterium genannt), den festgelegten Mindestschutz ausübt4 sowie den technischen Bewertungskriterien5 entspricht.

Die EU-Taxonomie existiert seit Januar 2022, allerdings liegen noch nicht alle Bewertungskriterien vor. Zunächst sind Banken, Versicherungen und kapitalmarktorientierte Unternehmen >500 Mitarbeiter6 in der Pflicht, für die Ziele 1 und 2 zu berichten. Ab dem Jahr 2023 werden auch die restlichen vier Ziele verpflichtend. Somit sind noch nicht alle Geschäftsbereiche vollständig konkretisiert.

Verpflichtend ist die Taxonomie somit für Unternehmen, die der nichtfinanziellen Berichterstattung unterliegen (NFRD- bzw. zukünftig CSRD-Richtlinie). Dies erfolgt entweder im Nachhaltigkeits- oder Geschäftsbericht. Hierbei muss der Taxonomie-konforme Anteil des Umsatzes, der Investitionsausgaben (CapEx) und des Betriebsaufwandes (OpEx) dargelegt werden. Diese Angaben inkludieren auch die in der Lieferkette vorhandenen Zulieferer und Kunden.

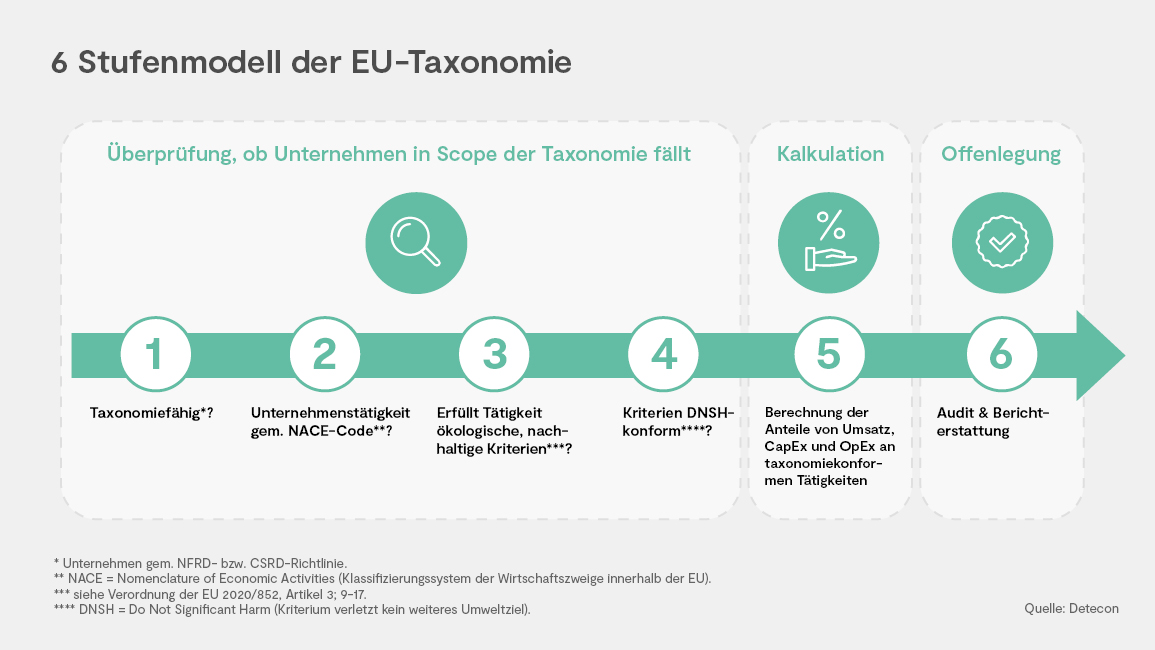

Für die Feststellung einer Taxonomie-konformen Tätigkeit kann folgendes Stufenmodell herangezogen werden:

Corporate Sustainability Reporting Directive (CSRD)

Mit Hilfe der Aufnahme der CSRD-Richtlinie wird der Anwendungsbereich der EU-Taxonomie erweitert und die Umsetzung verstärkt:

Die Europäische Kommission veröffentlichte im April 2021 ihren Vorschlag für eine Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD), die die bestehende Richtlinie zur nichtfinanziellen Berichterstattung (NFRD) erweitert. Am 10. November 2022 wurde dieser seitens des Europäischen Parlaments zugestimmt. Die finale Zustimmung erfolgte am 28. November 2022 seitens des Europäischen Rats.

Ziel des Richtlinienvorschlags ist es, den Kreis der berichtspflichtigen Unternehmen deutlich zu erweitern, um angemessene, öffentlich zugängliche Informationen über Risiken für Unternehmen im Zusammenhang mit Nachhaltigkeitsaspekten („Outside-in-Perspektive“) und über die Auswirkungen der Unternehmen selbst auf Menschen und Umwelt sicherzustellen („Inside-out-Perspektive“). Dieses Prinzip wird auch als Grundsatz der „doppelten Wesentlichkeit“ bezeichnet.

Der erweiterte Kreis soll nun auch nicht-kapitalmarktorientierte Unternehmen erfassen (nicht NFRD-Pflicht), die im Jahresdurchschnitt >250 Mitarbeiter, eine Bilanzsumme von >20 Millionen Euro und einen Umsatz von >40 Millionen Euro aufweisen. Zwei dieser drei Größenmerkmale müssen hierbei überschritten werden.7 Zusätzlich soll der berichtspflichtige Unternehmenskreis um kleine und mittlere kapitalmarktorientierten Unternehmen erweitert werden (ausgenommen Kleinstunternehmen). Tochterunternehmen im Konzernkonstrukt sind weiterhin von der Berichtspflicht aufgrund der Berichterstattung auf Konzernebene ausgenommen (es sei denn, diese sind wiederum große kapitalmarktorientierte Tochterunternehmen).

Die CSRD-Richtlinie gilt somit für alle großen Unternehmen8, unabhängig von einer Kapitalmarktorientierung sowie für alle großen haftungsbeschränkten Unternehmen in der EU. In der Verabschiedung des Richtlinienvorschlages wurde ein Stufenmodell der Umsetzung durchgesetzt, welches wie folgt umgesetzt werden soll:

Für Unternehmen, die bereits dem nationalen Referenzrahmen für Finanzdienstleistungen (NFRD) unterliegen, beginnt die Berichtspflicht am 1. Januar 2024 (erster Bericht 2025). Für große Unternehmen, die derzeit nicht dem NFRD unterliegen, am 1. Januar 2025 (erster Bericht 2026) und für gelistete Klein- und Mittelstandsunternehmen, kleine und nicht komplexe Kreditinstitute und firmeneigene Versicherungsgesellschaften ab dem 1. Januar 2026 (erster Bericht 2027), mit einer Ausnahmeregelung bis 2028.

Die Richtlinie muss von den Mitgliedstaaten nach Verabschiedung auf EU-Ebene innerhalb von 18 Monaten in nationales Recht übertragen werden, bevor sie für die Unternehmen in Kraft treten kann.

Der Bericht soll eine kurze Beschreibung des Geschäftsmodells in Bezug auf Resilienz und der Strategie des Unternehmens in Bezug auf Chancen und Risiken hinsichtlich der Nachhaltigkeit beinhalten. Auch eine Beschreibung der wichtigsten tatsächlichen oder potenziellen nachteiligen Auswirkungen bezüglich der Wertschöpfungskette des Unternehmens, einschließlich der eigenen Geschäftstätigkeit, Produkte und Dienstleistungen, Geschäftsbeziehungen und Lieferkette, sowie die Beschreibung der immateriellen Vermögensgegenstände, wie zum Beispiel intellektuelles, menschliches, soziales und Beziehungskapital, sollen im Bericht beinhaltet sein.

Durch klar definierte Kriterien und Kennzahlen werden Daten und Fakten nachvollziehbar und vergleichbar. Dies sorgt für mehr Transparenz und macht Nachhaltigkeitsberichte leichter bewertbar. Die CSRD sorgt dafür, dass alle Stakeholder zu Nachhaltigkeitsaspekten besser informiert sind, eigenen Berichtsanforderungen nachkommen oder in nachweisbar nachhaltige Unternehmen investieren können.

Sorgfaltspflichtengesetz (LkSG)

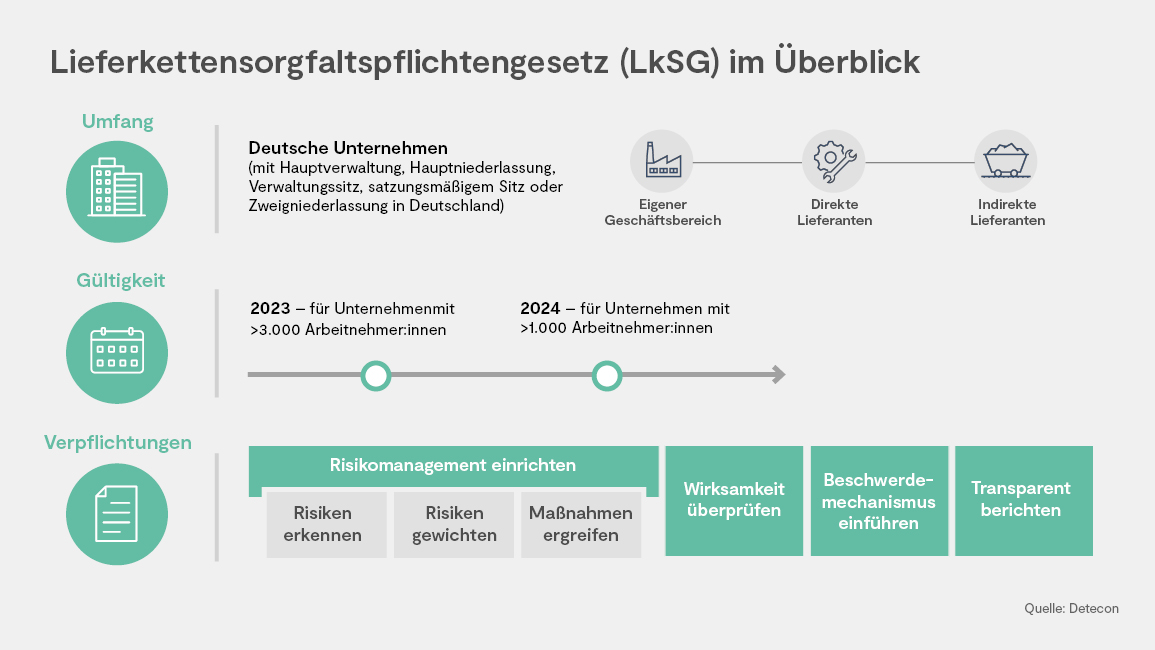

Das Sorgfaltspflichtgesetz (LkSG), auch als Lieferkettengesetz oder Supply Chain Act bekannt, zielt darauf ab, die internationale Rechtslage im Bereich der Einhaltung von Menschenrechten in Lieferketten zu verbessern, indem es Vorschriften für ein verantwortungsvolles Management von Lieferketten für bestimmte Unternehmen festlegt.

Dieses Gesetz wird am 1. Januar 2023 in Kraft treten und ist zunächst für Unternehmen mit mindestens 3.000 Mitarbeitern und ihren Sitz in Deutschland haben, gültig. Ab 2024 gilt es auch für Unternehmen mit mindestens 1.000 Mitarbeitern. Mit dem Ziel, Wettbewerbsnachteile für deutsche Unternehmen zu verhindern, soll das Sorgfaltspflichtgesetz an eine künftige europäische Regelung angepasst werden.

Die Kernelemente der Sorgfaltspflichten beinhalten die Einrichtung eines Risikomanagementsystems, mit dem die Risiken von Menschenrechtsverletzungen und Umweltschäden effektiv erkannt, verhindert oder minimiert werden sollen. Hierbei handelt es sich insbesondere um Themen wie das Verbot von Kinderarbeit, Sklaverei, die Missachtung der Koalitionsfreiheit, problematische Arbeitsbedingungen, Diskriminierung, die Vorenthaltung eines angemessenen Lohns, Verwendung bestimmter Chemikalien, etc.

Im Gesetz wird beschrieben, welche Maßnahmen zur Vorbeugung und Abhilfe erforderlich sind, und es werden Beschwerdeverfahren und eine regelmäßige Berichterstattung vorgeschrieben. Diese Pflichten gelten nicht nur für die eigenen Geschäftsbereiche, sondern auch für das Verhalten eines Vertragspartners und für das Verhalten anderer (indirekter) Lieferanten. Somit wird die Verantwortung der Unternehmen entlang der gesamten Lieferkette sichergestellt.

Wenn Unternehmen ihren gesetzlichen Verpflichtungen nicht nachkommen, können Geldstrafen fällig werden. Die Beträge können sich auf bis zu acht Millionen Euro oder für Unternehmen mit einem Jahresumsatz von mehr als 400 Millionen Euro bis zu zwei Prozent des weltweiten Jahresumsatzes belaufen. Darüber hinaus ist es möglich, von der Vergabe öffentlicher Aufträge ausgeschlossen zu werden, wenn die Geldbuße eine bestimmte Mindesthöhe überschreitet.

Corporate Digital Responsibility (CDR)

Der CDR-Kodex ist aktuell noch als freiwillige Richtline anzusehen:

Unter CDR wird die Unternehmensverantwortung unter dem Aspekt der digitalen Transformation verstanden. Der CDR-Kodex enthält handlungsleitende Prinzipien und Ziele, die von den Mitgliedern der CDR-Initiative umgesetzt werden sollen. In Summe wird sich auf neun Prinzipien konzentriert, die bspw. gesellschaftliche Grundwerte aber auch Umweltthemen im Fokus haben. Hierbei berichten die Unternehmen über Maßnahmen, die auf die jeweiligen Ziele einzahlen. Die Prinzipien und Ziele können wiederum in folgende fünf Handlungsfelder unterteilt werden:

- Umgang mit Daten

- Bildung

- Klima- und Ressourcenschutz

- Mitarbeitendenbindung

- Inklusion

Der CDR-Kodex wird als eine Strategie der nachhaltigen Digitalisierung verstanden und ist somit als eine Ergänzung der CSR-Richtlinie und -Strategie zu sehen, da sich CSR auf den ökologischen und sozialen Aspekten der analogen Welt bezieht.

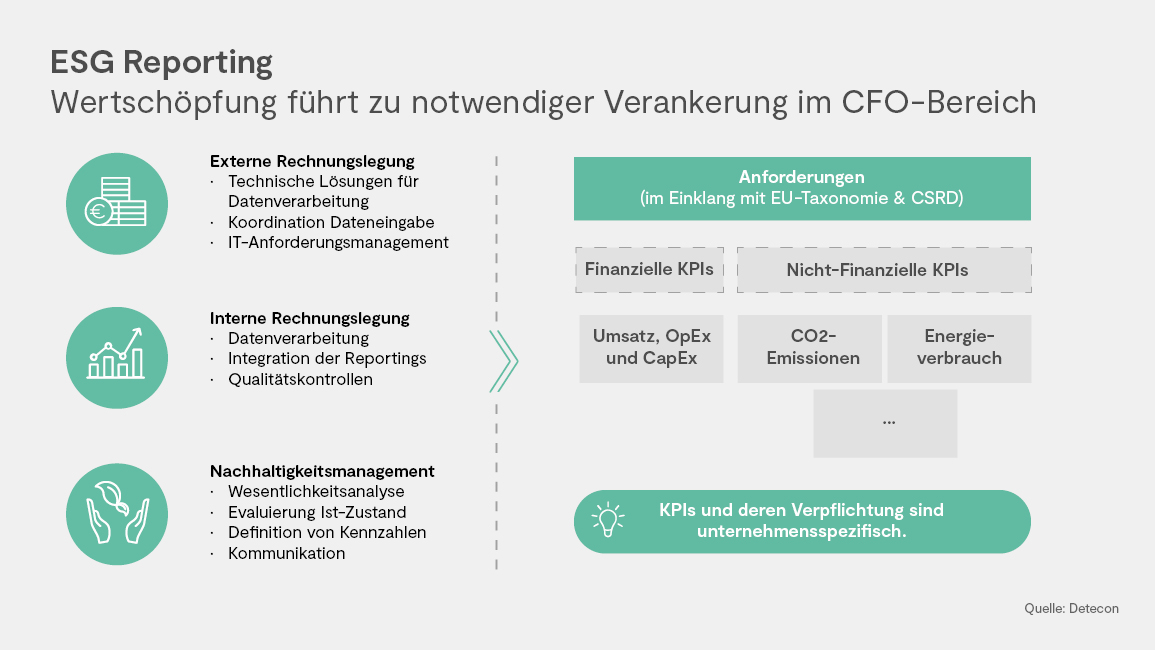

Die vier aufgezeigten regulatorischen Veränderungen zeigen, dass - unabhängig von der Ausprägung - der Finanzbereich in der Umsetzung eine fundamentale Rolle spielt. Eine Hauptanforderung besteht darin, ein den gesetzlichen Anforderungen sowie Adressaten gerechtes Reporting aufzubauen. Nachfolgende Abbildung soll demonstrieren, wie eine organisatorische Aufgabenverteilung im CFO-Bereich aussehen kann und welche (beispielhaften) Bestandteile des Reportings von Relevanz sind:

Es wird deutlich, dass die Bereiche der externen wie auch internen Rechnungslegung in enger Zusammenarbeit mit dem Nachhaltigkeitsmanagement die Hauptakteure sind. Hier bedarf es an Schnittstellenlösungen und Absprachen, um die strategischen Komponenten mit den regulatorischen Anforderungen in Einklang zu bringen. Jedem Bereich wird in diesem Prozess eine gesonderte Rolle zugeschrieben.

Mit Blick auf die Reportinganforderungen ist erkennbar, dass die Auftrennung nach finanziellen und nichtfinanziellen KPIs unter dem Aspekt der Nachhaltigkeit notwendig ist, um Transparenz und eine Berechnungsgrundlage für die Taxonomie-konformen Aktivitäten sicherzustellen. Die Übersicht gibt nur einen Auszug relevanter Kennzahlen wieder, um einen ersten Ordnungsrahmen als Orientierung zu geben. Nicht zuletzt bleibt hierbei anzumerken, dass die Verpflichtungen und die Kennzahlen sowie Aktivitäten unternehmensspezifisch zu betrachten sind.

Ausblick

Die gesellschaftlichen Herausforderungen sowie die Veröffentlichung neuer Standards und Regularien verändern die Unternehmensanforderungen und -strukturen. Insbesondere große nicht-kapitalmarktorientierte Unternehmen sowie kapitalmarktorientierte KMUs sind nun in der Pflicht und es bedarf einer rechtzeitigen Auseinandersetzung mit der Thematik.

Dadurch, dass Nachhaltigkeitsinformationen genauso belastbar wie Finanzinformationen sein müssen, nimmt die Rolle des CFOs und die dazugehörigen Fachbereiche eine bedeutende Rolle ein. Diese sind somit aktive Gestalter und Umsetzer der neuen Anforderungen und den Nachhaltigkeitsaktivitäten darüber hinaus. Der Finanzbereich trägt dazu bei, die ESG-Strategie und die dazugehörigen Ziele umzusetzen.

Diese neuen Rollen und Aufgabenbereiche erfordern neue Steuerungs- und Reportingprozesse, einhergehend mit einer Anpassung der Daten- und Systemlandschaft, die nun auch nicht-finanzielle Kennzahlen abbilden. Für die dynamischen und aktuell ausweitenden Anforderungen ist es für den Finanzbereich und das Unternehmen in Summe essenziell, (kontinuierliches) Wissen aufzubauen. Das Fachwissen, welches für die Erfüllung der Anforderungen notwendig ist, darf hierbei nicht unterschätzt werden.

Durch die stakeholderorientierte Aufbereitung von Finanz-Informationen im Einklang mit den Berichtsverpflichtungen, wird zudem Transparenz in Unternehmen geschaffen. Der Finanzbereich wird das Eingangstor für die (wirtschaftliche) Bewertung, Auswahl und Messung von relevanten Nachhaltigkeitsaktivitäten. Abschließend muss dieser die Aktivitäten konsolidieren und in die Systemlandschaft für Reporting- sowie Steuerungszwecke integrieren. Die hiermit einhergehende Transparenz erwirkt Glaubwürdigkeit, das wiederum die externen als auch internen Stakeholder überzeugt und bestärkt.

1 Vgl. Verordnung (EU) 2020/852, Art. 3.

2 Vgl. Verordnung (EU) 2020/852, Art. 9 und 10-17.

3 „Do Not Significant Harm“-Kriterium.

4 Vgl. Verordnung (EU) 2020/852, Art. 18.

5 Vgl. Verordnung (EU) 2020/852, Art. 10-15.

6 Vgl. § 289b HGB bzw. § 315b HGB.

7 Vgl. Richtlinie 2013/34/EU

8 Durchschnittl. >250 Mitarbeiter, >20 Millionen € Bilanzsumme, >40 Millionen € Umsatz (vgl. auch Richtlinie 2013/34/EU).