Die Mobilfunkbetreiber haben den größten Teil ihrer Investitionen in das Funkzugangsnetz (RAN) gesteckt, um die digitale Revolution zu ermöglichen - ohne jedoch gleichermaßen davon zu profitieren. Die traditionellen Beziehungen zwischen Telekommunikationsunternehmen und Anbietern führten zu einer "Lock-in"-Beziehung für Erstere, die durch fehlende Alternativen und isolierte, proprietäre RAN-Stacks noch verstärkt wurde. Heute ermöglichen das Auftauchen neuer Akteure und das wachsende Ökosystem der RAN-Disaggregation den Netzbetreibern die Erkundung neuer Beschaffungsmodelle. Der Einstieg in neue Modelle erfordert Mut - Evgeny Shibanov und Nikolay Zhelev sind überzeugt, dass jetzt der perfekte Zeitpunkt für mutige Schritte ist.

Das Dilemma von Mobilfunkbetreibern weltweit besteht darin, mit dem Verkehrswachstum Schritt zu halten und gleichzeitig die Finanzlage positiv zu gestalten. Die Größe der Mobilfunknetze ist eine Funktion des Datenverkehrs, und der Datenverkehr wächst jährlich um mindestens 40 Prozent. Doch der technologische Fortschritt verschlingt enorme Summen.

Schätzungen aus der Branche ergeben, dass die weltweiten Netzwerkausgaben in den letzten zehn Jahren 250 Milliarden US-Dollar erreicht haben. Die weltweiten Einnahmen sind dagegen um 27 Milliarden US-Dollar zurückgegangen. Es wird erwartet, dass die Netzkosten bis 2024 auf atemberaubende 1,4 Billionen Dollar für 5G-Netze ansteigen werden, etwa das 5-6-fache der Ausgaben für LTE-Netze im letzten Jahrzehnt. Und es gibt wenig Grund zu der Annahme, dass diese Kosten beim nächsten Generationswechsel um 2030, wenn 6G voraussichtlich auf den Markt kommen wird, sinken werden.

Oligopol der Anbieter

Für Mobilfunkbetreiber wird somit die Problematik bestehen bleiben, dass sie viel Geld für Technologien ausgeben, diese aber nicht monetarisieren können, da die Rentabilität sehr gering ist. Ein Blick auf die Marktstruktur und das Geschäftsmodell erklärt den Status Quo.

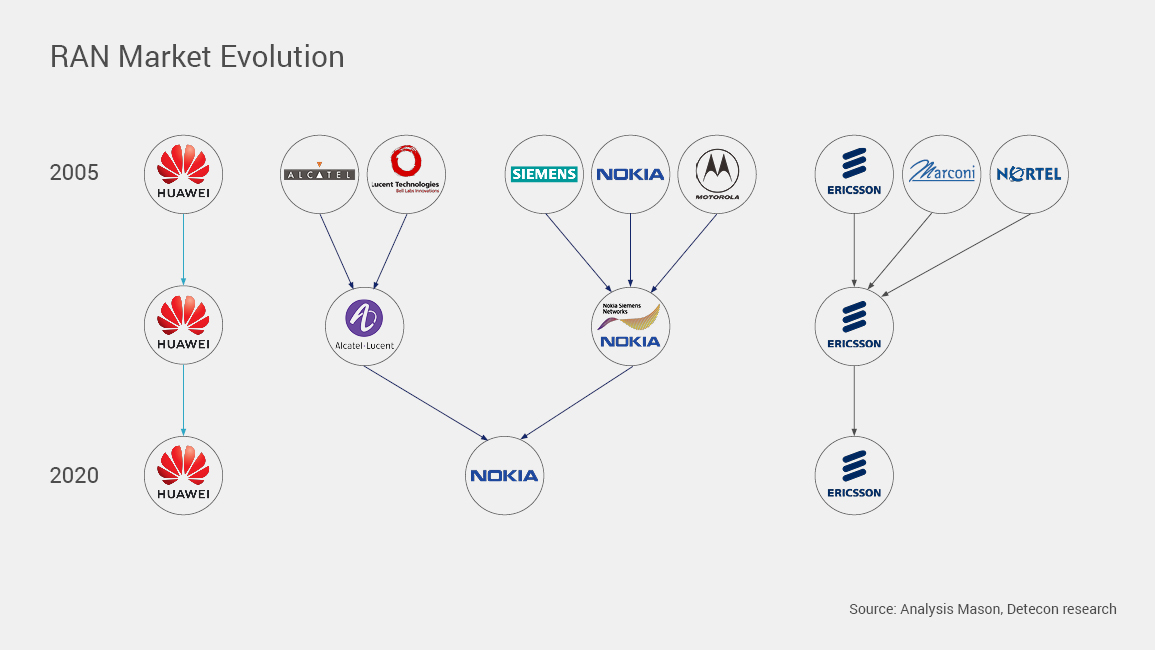

Ein Mobilfunknetz ist ein vielschichtiger Kuchen aus verschiedenen Technologien, sowohl neuen als auch älteren. Die einheitliche RAN-Architektur (Single-RAN) brachte zwar die dringend benötigte Optimierung durch ein einheitliches Lösungspaket, zwang die Telekommunikationsunternehmen aber im Wesentlichen in eine kommerzielle und betriebliche Abhängigkeit von den Geräteanbietern. Die gängige Praxis, verschiedene RAN-Schichten von verschiedenen Anbietern zu beziehen und den RAN-Anbieter relativ einfach wechseln zu können und einen Teil der Austauschkosten (Swap) des etablierten Anbieters durch den neuen Anbieter zu finanzieren, wurde hinfällig.

Der Austausch eines Anbieters bedeutet heute den Austausch des gesamten Stacks, und da die Netze weiterwachsen, gibt es für neue Anbieter kaum Anreize, den Austausch zu finanzieren. Mit jeder neuen Generation verschärft sich die Abhängigkeit, wobei 5G darüber hinaus technologische Abhängigkeiten auferlegt (NSA), die für ihr Funktionieren auf einen Teil von 4G angewiesen sind. Overlay-Lösungen sind zwar technisch möglich, stellen aber aus Sicht der Dienstqualität eine weitaus größere Herausforderung dar und sind die am wenigsten gewünschte Lösung, um Preisdruck auf den Anbieter auszuüben.

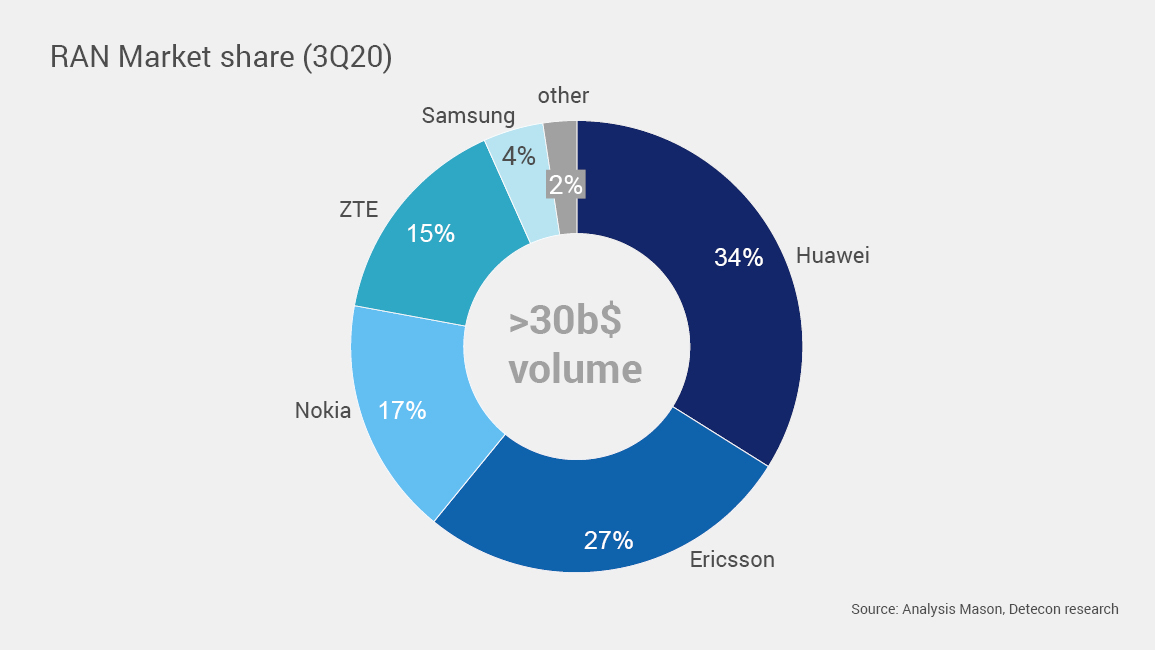

Aber selbst wenn Overlay mit einem Single RAN Stack gleichzusetzen wäre, gibt es nicht wirklich viele Anbieteroptionen: weltweit beliefern nur drei große RAN-Anbieter rund 850 verschiedene Mobilfunknetzbetreiber und kontrollieren mehr als 75 % des Marktes mit einem Jahresvolumen von mehr als 30 Mrd. US-Dollar. Mit Ausnahmen für große Telekommunikationskonzerne haben sie somit die Macht, den Netzbetreibern ihre Geschäftsbedingungen zu diktieren. Dieser Markt ist also heute ein Oligopol, dem es an Transparenz mangelt - und das führt zu Reibungen.

Auch Geschäftsmodell benachteiligt Mobilfunknetzbetreiber

Einer der Gründe für diese Entkopplung ist das Geschäftsmodell. Vereinfacht ausgedrückt ist die Einnahmeeinheit des Betreibers ein Kunde oder Teilnehmer. Da die gesamte Branche gebündelte Pakete verkauft, haben die herkömmlichen Faktoren wie Minuten, SMS oder Gigabyte (GB) kaum Auswirkungen - es gibt praktisch kein einheitenbasiertes Gebührensystem. In einem Anbietervertrag ist die Gebühreneinheit jedoch nicht der Teilnehmer, sondern eine Reihe von kapazitätsbezogenen Einheiten.

Die Verkehrsprognosen werden in der Anzahl der benötigten Funkmodule neu berechnet. An diesem Punkt kommt es zu einer Unterbrechung der Verbindung: Die Anzahl der Module ist fast eine lineare Funktion ihrer Kapazität, und mit der Zunahme des Datenkontingents in den an den Verbraucher verkauften Paketen steigt auch die Anzahl der Module. Nur dass der Betreiber die Quote in der Regel erhöht, um den Preis aufrechtzuerhalten, während für den Anbieter mehr Datenverkehr mehr Einnahmen bedeutet!

Während der Preis pro GB sinkt, sind es die Netzbetreiber, die für diesen Verbraucherüberschuss zahlen, und die Anbieter, die davon voll profitieren. Die Mobilfunknetzbetreiber können kaum etwas dagegen tun und verkaufen daher ihre wertvollen Güter zum Nutzen anderer.

Telekommunikationsunternehmen zahlen für Hardware, benötigen aber nur Service

Der Kauf von Netzwerkausrüstungen ist ein komplexes Vertragswerk zur Bereitstellung einer komplexen Lösung, die aus Hardware, Software und Dienstleistungen sowohl für die Installation als auch für den Support besteht. Die Verträge regeln viele Aspekte wie Liefermodus, Zahlungsbedingungen, Geschäftsmodell, Haftung und Leistungsumfang.

Zwar gibt es bei allen Aspekten des Vertrags Verhandlungsspielraum, aber die Lösung wird vom Anbieter so gut wie vorgegeben. Letztlich läuft der Kauf darauf hinaus, dass Betreiber für eine Reihe von Hardware- und Software-Funktionen bezahlen, die geliefert und installiert werden, um mit einer vereinbarten Qualität betrieben zu werden. Die große Auswahl im Portfolio des Anbieters suggeriert, dass der Betreiber ein gewisses Maß an Kontrolle hat, die Qualität beurteilen und die Marketingversprechen überprüfen kann.

Dies ist jedoch nur selten der Fall. Um auf Augenhöhe mit den Anbietern diskutieren zu können, ist eine tiefgreifende interne Forschungs- und Entwicklungskompetenz erforderlich. Leider gibt es diese Funktionen heute schon lange nicht mehr oder nicht in der adäquaten Form.

Was Netzbetreiber jetzt brauchen

Netzbetreiber brauchen eine vertraglich bindende Vereinbarung über die Installation eines Netzes, das die Verkehrslast mit der erforderlichen Servicequalität für die Nutzer bewältigt. Einfach ausgedrückt: Der Anbieter wird für das bezahlt, was den Kunden der Telefongesellschaft in Rechnung gestellt wird. Die Hardware-Spezifikationen sind zweitrangig, was zählt, ist der verkaufte Dienst.

Daher sollte sich das Geschäftsmodell von einer Hardware-Einheit zu einem dienstleistungsorientierten Modell wandeln. Die Preiseinheit sollte die Einheit des Umsatzes widerspiegeln. Dies erfordert jedoch eine starke Verhandlungsposition auf Seiten der Telekommunikationsunternehmen.

Traditionelles Outsourcing verschärft Lock-in

Der dienstleistungsorientierte Ansatz hat sich in verschiedenen Modellen manifestiert, die über die reine Ausrüstungslieferung hinausgehen. In vielen Fällen sind Verträge über die schlüsselfertige Übergabe von Anlagen Bestandteil des Geschäfts, wobei der Anbieter die Installation und Inbetriebnahme der Anlagen einschließlich der Bauarbeiten übernimmt. Im Laufe des Jahres wurde der Leistungsumfang auf Managed Services ausgeweitet, bei denen der Anbieter auch die Verantwortung für den täglichen Betrieb übernimmt

Die Vorteile ergeben sich aus den Skaleneffekten, die der Dienstleister durch die Übernahme des Betriebs von mehr als einem Betreiber erzielen kann, und aus internen Effizienzsteigerungen, z. B. bei der Entwicklung von Werkzeugen. Für den Betreiber besteht das Risiko, dass die Kosten nur geringfügig oder gar nicht gesenkt werden können, wenn der Anbieter nicht in der Lage ist, seinen Umfang zu vergrößern. Unter Berücksichtigung der Transformationskosten, die bei der Umstellung auf Outsourcing immer anfallen, könnte der Business Case sogar negativ ausfallen.

Der Nachteil von Managed Services ist, dass sie leichter einzurichten sind als umzukehren. Das Outsourcing verstärkt deshalb den Verlust von Kernkompetenzen bei der Entwicklung, Implementierung und dem effizienten Betrieb von Netzen. Vorausgesetzt, die Mobilfunknetzbetreiber würden wieder Insourcing betreiben, wären sie mit einem Mangel an internen Kompetenzen und einem engen Markt für qualifizierte Ressourcen konfrontiert.

Schlimmer noch: Managed Services werden von denselben wenigen RAN-Anbietern angeboten wie die Geräte. Wir haben keinen großen Drittanbieter von Managed Services wie in der IT-Welt beobachtet. Abgesehen von den hohen Kündigungskosten trägt die Auslagerung des Betriebs zu der bereits starken Bindung an den Anbieter bei.

Wie Betreiber die Kontrolle zurückgewinnen können

Die beschriebene Situation trifft auf die meisten, wenn nicht alle Betreiber weltweit zu. Der Grad der Kontrolle variiert je nach Größe und Verhandlungsmacht, aber letztlich ist der Status Quo unverändert.

Um die Situation zu ändern, gibt es für Betreiber drei Möglichkeiten:

- Neuverhandlung des Geschäftsmodells mit den Anbietern im Einklang mit den Umsatzfaktoren

- Fragmentierung des Marktanteils des Anbieters, um die Kontrolle zurückzugewinnen

- Umstellung auf ein neues Netzbeschaffungsmodell

Möglichkeit (1) hat das geringste Potenzial aller Maßnahmen, außerdem sind nur sehr wenige große Telekommunikationsunternehmen in der Lage, ausreichend Druck auszuüben. Die beiden anderen Optionen jedoch sind für ein breiteres Spektrum von Mobilfunknetzbetreibern realisierbar.

Fragmentierung der Verhandlungsmacht von Anbietern durch RAN-Disaggregation

Ein sehr vielversprechender Weg, der die Branche derzeit bewegt, ist die Disaggregation des Zugangs, die durch die technologischen Entwicklungen von Cloud und Open RAN vorangetrieben wird. Das Hauptversprechen von Open RAN besteht darin, den isolierten vertikalen Stack von Single RAN aufzubrechen und die einzelnen Teilkomponenten austauschbar zu machen, ohne den kompletten Stack austauschen zu müssen. Die Verhandlungsmacht des etablierten Anbieters würde fragmentiert werden.

Die Disaggregation des RAN würde die Eintrittsbarrieren für neue Anbieter senken. Tatsächlich geschieht dies bereits und ist wahrscheinlich die spannendste Entwicklung in diesem Bereich. Überall auf der Welt werden Verträge abgeschlossen, und der angekündigte Fall von Rakuten ist ein starker Beweis für das Konzept. Große Unternehmen wie Vodafone in Großbritannien planen, Teile ihres Netzes durch Open RAN-Lösungen zu ersetzen, um die Abschottung gegenüber den etablierten Anbietern zu durchbrechen. Letztendlich hoffe alle, dass die Gesamtbetriebskosten sinken und gleichzeitig die Vorteile eines flexiblen Betriebsmodells genutzt werden können.

Die Einführung dieses Betriebsmodells wird eine große Herausforderung sein. Die Netzbetreiber benötigen internes Fachwissen, um die verschiedenen Anbieter von Komponenten miteinander zu verbinden, sind aber letztlich für die Qualität der Dienste verantwortlich. Dies ist der Ansatz großer Konzerne wie Vodafone. Für kleinere Betreiber besteht die Alternative darin, einen dritten Integrator zu beauftragen, der die verschiedenen Anbieter zusammenführt. Aber das wäre im Grunde nur eine weitere Verflechtung, von der vertikalen zur horizontalen.

Die Disaggregation ist zwar ein starker technologischer Trend, muss aber mit dem richtigen Beschaffungsmodell im Hintergrund genutzt werden. Andernfalls wird sich der Status quo nicht ändern, sondern nur verlagert.

Neues RAN-Beschaffungsmodell wirkt im Hintergrund

Doch welchen Wert hat es wirklich, aktives Funkrufnetz in den Büchern zu behalten? Nur wenige Analysten betrachten die Buchwerte, wenn sie die finanziellen Aussichten der Betreiber analysieren. Für ein Telekommunikationsunternehmen gibt es auch intern wenig Grund, daran festzuhalten, wie wir bereits erörtert haben:

- Aktive RAN-Ausrüstung ist kein USP für Telekommunikationsunternehmen

- Der Anbieter kontrolliert das Know-how, oder es gibt nur eine schwache Auswahl

- Was Betreiber wirklich brauchen, ist kein Hardware-Katalog, sondern ein Service, den sie Rücken an Rücken oder in einem komplexeren Produkt verpackt weiterverkaufen können.

- Das Geschäftsmodell wird jedoch vom Anbieter diktiert, ist von den Umsatztreibern abgekoppelt und bürdet dem Netzbetreiber den Großteil des Geschäftsrisikos auf.

Stattdessen könnte aktive RAN-Ausrüstung von einem Drittanbieter bezogen werden, ein Modell, das wir als Radio Access Network-as-a-Service-Modell (RaaS) bezeichnen. Im Idealfall handelt es sich um ein Modell, bei dem das RAN von anderen Teilen des Netzes abstrahiert wird, wobei der Netzbetreiber für die installierte Kapazität und Qualität nach einem Schema bezahlt, das mit seinen eigenen Einnahmequellen übereinstimmt.

Dieser Drittanbieter würde das Management übernehmen:

- die gesamte Lieferkette und die Beziehungen zu den Anbietern, einschließlich Ausschreibungen und Vertragsmanagement

- Netzausbau: Installation, Inbetriebnahme und Stilllegung

- Netzbetrieb und -wartung

- SLA und QoS auf der Grundlage definierter funkspezifischer Parameter, von denen einige für den Endnutzer relevant sein können (je nach Umfang der RAN-Komponenten unter der Leitung des Drittanbieters)

- Bereitstellung der erforderlichen offenen Schnittstellen / API für den Betreiber, so dass dieser den RaaS in sein e2e-Netz integrieren und bis zu einem gewissen Grad verwalten kann

Die Vorteile gehen über die eines verwalteten Dienstes hinaus, da die Beschaffung, das Management von Anbietern und Produktlebenszyklen sowie der Austausch von Anbietern an Dritte übertragen werden. Der Mobilfunknetzbetreiber müsste sich nicht mehr darum kümmern, welche Geräte des Anbieters zu welchem Zeitpunkt wo installiert sind - die Gewährleistung der Interoperabilität wäre die Aufgabe des RAN-Dienstleisters. Der Dienstanbieter könnte Netzausrüstungen von verschiedenen Anbietern mischen, wenn dies effizienter ist. Die Hardware wird weitgehend abstrahiert, und in den Verträgen wird die erforderliche Leistung und Kapazität auf der Grundlage genau definierter, aber auch verwalteter und gesteuerter KPIs festgelegt.

Aus den Rückmeldungen der CTOs aus verschiedenen Unternehmen geht hervor, dass nur sehr wenige versucht haben, dieses Modell mit Partnern zu erkunden, und dass alle gescheitert sind, da der Business Case nicht zustande kam. Im Allgemeinen ist man skeptisch, ob sich dieses Modell rentieren wird. Wir glauben, den Grund dafür zu kennen.

Warum die Verhandlungen bislang scheiterten

Die Tatsache, dass es sich bei den "Dritten" in der Diskussion um die Anbieter selbst handelte, gibt Aufschluss darüber, warum die Verhandlungen scheiterten:

Erstens geht ein solches Modell über ein Managed-Service-Modell hinaus. Zweitens ist der Cashflow weniger vorhersehbar, so dass der Anbieter hohe Risikomargen in den Preis einrechnet. Drittens, und das ist der wichtigste Punkt, haben die Anbieter ein Interesse daran, ihr eigenes Portfolio zu verkaufen, das in der Vergangenheit aus einer engen Kopplung von Hardware und Software bestand, während die Betreiber eher unabhängig von bestimmten Marken sein sollten. Und schließlich verringert der geringe Wettbewerb die Verhandlungsmacht erheblich. Kurz gesagt: Die Anbieter waren nicht daran interessiert, solch exotische Dienste zu einem Preis anzubieten, den die Betreiber akzeptieren konnten.

Die Vorteile gehen über die eines verwalteten Dienstes hinaus, da die Beschaffung, das Management von Anbietern und Produktlebenszyklen sowie der Austausch von Anbietern an Dritte übertragen werden. Der Mobilfunknetzbetreiber müsste sich nicht mehr darum kümmern, welche Geräte des Anbieters zu welchem Zeitpunkt wo installiert sind - die Gewährleistung der Interoperabilität wäre die Aufgabe des RAN-Dienstleisters. Der Dienstanbieter könnte Netzausrüstungen von verschiedenen Anbietern mischen, wenn dies effizienter ist. Die Hardware wird weitgehend abstrahiert, und in den Verträgen wird die erforderliche Leistung und Kapazität auf der Grundlage genau definierter, aber auch verwalteter und gesteuerter KPIs festgelegt.

Aus den Rückmeldungen der CTOs aus verschiedenen Unternehmen geht hervor, dass nur sehr wenige versucht haben, dieses Modell mit Partnern zu erkunden, und dass alle gescheitert sind, da der Business Case nicht zustande kam. Im Allgemeinen ist man skeptisch, ob sich dieses Modell rentieren wird. Wir glauben, den Grund dafür zu kennen.

Warum jetzt ein perfekter Zeitpunkt ist, um RaaS zu erkunden

Wir glauben, dass das Radio-as-a-Service-Modell aktueller denn je ist. Die folgenden aktuellen Entwicklungen in der Branche unterstützen unsere These:

- Neue Klasse von Marktteilnehmern: passive Infrastrukturunternehmen, Hyperscaler mit Telco-Ambitionen und globale Systemintegratoren

- RAN-Disaggregation als Instrument für eine breite Auswahl an HW- und SW-Komponenten in Carrier-Qualität

- Offene RAN-Standardisierung (O-RAN-Allianz), die die erforderlichen offenen Schnittstellen festlegt, so dass verschiedene Komponenten gemischt und aufeinander abgestimmt werden können, einschließlich entwickelter Orchestrierungsfunktionen.

Die Neuen im Block

Der Mangel an Alternativen war bisher der Grund dafür, dass etablierte Anbieter die Regeln diktieren. Unabhängige TowerCos könnten nun eine neue Klasse von Marktteilnehmern hervorbringen, die in der Lage sind, dies in Frage zu stellen. Das Geschäftsmodell von TowerCo basiert auf Größe und Umfang. Kein Wunder, dass sie horizontal und vertikal expandieren: Sie versuchen, die Vermietungsquote zu erhöhen und ihr Dienstleistungsportfolio von den Kerndienstleistungen der Standortvermietung auf fortschrittlichere Dienstleistungen auszuweiten.

TowerCos könnten sich zu Infrastrukturbetreibern entwickeln und die Aufgabe des Managements des RAN-Netzes, nicht nur der passiven Infrastruktur, vollständig übernehmen. Es spricht nichts dagegen, auch das Management der Anbieter an sie auszulagern, was ihnen ein weiteres Maß an Freiheit bei der Kostenoptimierung verschafft. Durch die Bündelung des Volumens könnten die TowerCos die gleiche Verhandlungsmacht mit den Ausrüstungsanbietern erlangen wie die Betreiber selbst, wenn nicht sogar eine stärkere.

Ein solches Modell ist keine Theorie. Der Cellnex-Deal mit dem polnischen Betreiber Play ist ein erster Indikator dafür, dass ein solches Modell funktionieren kann. Im Jahr 2021 erwarb das Unternehmen Polkomtel Infrastruktura, ein Unternehmen mit passiver und aktiver Infrastruktur, und verpflichtete sich, diese nicht nur zurückzuvermieten, sondern auch das Netz zu erweitern ("build-to-suit").

Ein weiterer Trend sind NetCo-Abspaltungen, allen voran das Beispiel CETIN (und möglicherweise TDC). Letztendlich glauben wir, dass TowerCos die treibende Kraft hinter der gemeinsamen Nutzung von Netzen werden könnten, da sie eine dritte Partei ohne Interessenkonflikt sind. Dies würde den Betreibern, die ihr RAN auslagern, zusätzliche Effizienz bringen. Aber auch ohne gemeinsame Nutzung sehen wir Effizienzgewinne durch das Management des gesamten Lebenszyklus.

Auch Hyperscaler könnten an einem solchen Modell interessiert sein. Ihre Beziehung zu Telekommunikationsunternehmen ist zwiespältig: Sie sind direkte Konkurrenten im Cloud- und Rechenzentrumsgeschäft und gleichzeitig deren Lieferanten, während sie Zugangsverbindungen von Carriern beziehen. Bislang haben Hyperscaler den Zugang gemieden, doch angesichts ihrer Beteiligung an Allianzen zur RAN-Disaggregation (Open RAN und TIP) und Initiativen rund um das Satellitengeschäft (Amazon Kuiper) sind sie wahrscheinlich Kandidaten. Einige Analysten gehen sogar so weit zu spekulieren, ob Hyperscaler zu Herstellern eigener RAN-Lösungen werden.

Größere Deals, z. B. zwischen Amazon und Dish, zeigen die Möglichkeit, traditionelle Anbieter zu umgehen, wenn auch nicht im RAN-Bereich, aber sehr nahe daran. Gleichzeitig könnte der direkte Wettbewerb im Cloud-Geschäft große Telekommunikationsunternehmen davon abhalten, ihr RAN auszulagern. Für mittelständische Unternehmen könnte dies jedoch ein weiterer potenzieller Partner sein.

Schließlich haben globale Systemintegratoren das Potenzial, ihr IT-Outsourcing-Portfolio auch auf die Netzinfrastruktur auszuweiten. Insbesondere, da die Virtualisierung die traditionellen Grenzen zwischen Netzwerk und IT verwischt, könnten diese Akteure leichter Größenvorteile erzielen. Große Unternehmen wie Accenture oder Tech Mahindra, die noch nicht vollständig im RAN-Management tätig sind, könnten sehr wohl daran interessiert sein, ihr Geschäft über das standardisierte IT-Outsourcing-Portfolio hinaus zu erweitern.

Zusammenfassung

Das neue RAN-Sourcing-Modell ermöglicht die Umwandlung in ein nutzerzentriertes Ende-zu-Ende-Geschäft und setzt Kapital für Wachstum frei. Das bedeutet nicht, dass Netzbetreiber zu MVNOs degradiert werden. Im Gegenteil, das viel beschworene Modell des digitalen Betreibers bedeutet nicht nur die Abstraktion vom Netz. Da alle digitalen Produkte eine überragende Netzqualität erfordern, wird sich die Rolle der Telekommunikationsunternehmen im Plan-Build-Run-Zyklus auf die Orchestrierung von Infrastrukturanbietern konzentrieren, um qualitativ hochwertige Ende-zu-Ende-Dienste sicherzustellen.