In nur wenigen Jahren haben sich Kryptowährungen zu einer relevanten Anlageklasse mit einem sich schnell wandelnden globalen Ökosystem von Finanzdienstleistungen entwickelt. Sie umfassen bereits ein Volumen von rund 100 Mrd. USD, und die weitere technische Entwicklung führt – parallel zu den Dienstleistungsangeboten traditioneller Banken und darüber hinaus – zu einer raschen Integration neuer Lösungen. Darüber hinaus gewinnen Non-Fungible Token (NFTs) und Smart Contracts an Business-Relevanz. Welches sind die Puzzleteile des neuen Paradigmas und wie gestalten sie die Zukunft unserer globalen Finanzwelt?

In den letzten Jahren hat die Welt das Wachstum und die Entwicklung digitaler Vermögenswerte erlebt. Im Zusammenhang mit Kryptowährungen haben viele Institutionen damit begonnen, Dienstleistungen wie Kauf und Verkauf digitaler Vermögenswerte sowie Custody Services (Verwahrungsdienstleistungen) anzubieten, und erweitern nun ihre Präsenz und vertiefen ihr Engagement im Bereich des dezentralen Finanzwesens (DeFi). Erwähnt man DeFi in einem Gespräch, würde die Mehrheit es direkt mit der Kryptowelt in Verbindung bringen und über die beliebtesten Coins wie Bitcoin und Ethereum sprechen. Diese Tatsache ist nicht überraschend, denn mit einem Blick auf den globalen Markt können wir sehen, dass Geschäftsriesen wie PayPal Käufe und Verkäufe von Kryptowährungen ermöglichen, dass Tesla an Dynamik gewinnt und Kryptowährungen in seine Finanzberichte aufnimmt und dass VISA Zahlungen mit USD-Coins (USDC) ermöglicht.

Die steigende Popularität digitaler Währungen

Die Zentralbanken arbeiten an digitalen Zentralbankwährungen (CBDCs), d. h. an digitalen Verbindlichkeiten einer Zentralbank, die für die breite Öffentlichkeit zugänglich sind oder, einfach ausgedrückt, an digitalem Geld anstelle physischer Geldscheine und Münzen. Und die Europäische Investitionsbank (EIB) hat im April 2021 zusammen mit drei großen Banken ihre ersten Blockchain-basierten Anleihen ausgegeben.

Der Wandel vollzieht sich auch im Bereich der Corporate Finance. Bald wird es nicht mehr notwendig sein, die Emission einer Anleihe zu bilanzieren oder irgendeine Art von Rückstellung bei einer zentralen Verwahrstelle zu bilden, sondern bei einer dezentralen (Krypto-)Verwahrstelle, wenn diese auf der Blockchain basiert.

Die DeFi-Bewegung beschleunigt ihre Anwendungsfälle und fördert das Innovationswachstum. Angefangen mit dem ersten veröffentlichten Bitcoin-White Paper zum Thema P2P-Electronic-Cash mit garantierter Angebotsobergrenze im Jahr 2008, gefolgt von der Einführung von Ethereum im Jahr 2013, Oasis DEX im Jahr 2016 und Maker Protocol im Jahr 2017, begann die Expansion des DeFi-Ökosystems erst im Jahr 2018. Der Aufstieg von DeFi hat überwältigende Auswirkungen auf das weltweite Finanzsystem und darauf, wie Investoren, Institutionen, Aufsichtsbehörden und alle, die mit Finanzentscheidungen zu tun haben, das Finanzwesen in Zukunft handhaben werden.

Was bedeutet DeFi?

Es ist schwierig, eine einheitliche Beschreibung für den DeFi-Begriff zu verfassen. Wir haben jedoch einen kurzen Überblick über die Puzzleteile der aktuellen DeFi-Ökosysteme erstellt, um die Aspekte hervorzuheben, die für den CFO eines jeden Unternehmens am wichtigsten sind.

Ausgangspunkt für DeFi ist der Blockchain-Ansatz, auch Distributed Ledger Technology (DLT) genannt, der alle anfallenden Finanztransaktionen gebündelt in Blöcken auf einer vernetzten Kette speichert. In dem wir darauf abzielen, können wir die wichtigsten Aspekte für Business-Nutzer aufzeigen:

- Jeder Block von Transaktionen wird durch die Ableitung eines digitalen Fingerabdrucks dieses Blocks ersichtlich, der dann parallel verschlüsselt und auf derselben Kette gespeichert wird. Da diese Fingerabdrücke grundsätzlich unverwechselbar und verschlüsselt sind, kann niemand die gespeicherten Transaktionsdaten, die sie darstellen, ändern. Jeder Block enthält den Fingerabdruck des vorangegangenen Blocks um zu gewährleisten, dass die Reihenfolge dieser Transaktionsblöcke nicht verändert werden kann.

- Blockchains werden auch als verteilte Ledger (DLT) bezeichnet, da sie ursprünglich als Open-Source-Ledger erstellt wurden, die jeder herunterladen, lesen und nutzen kann. Wenn die lokale Kopie nach der gleichen Logik und mit den identischen Transaktionsdaten vorhergehender Vorgänge arbeitet, kann sie parallel zu vielen anderen am globalen Netz teilnehmen. Man könnte sich diesen Ansatz als eine globale Bank mit einem Open-Book-Verfahren vorstellen, das jedem ermöglicht, die Transaktionsdaten sämtlicher Einzahlungen, Überweisungen oder Abhebungen jederzeit herunterzuladen und zu lesen. Soweit es um Unternehmen geht, die weniger öffentliche Aufmerksamkeit auf sich ziehen möchten, könnten sie dies mittels Entwicklung ihrer eigenen Blockchain/DLT innerhalb eines privaten Netzwerks sicherstellen, das beispielsweise nur Partnerunternehmen einschließt (wir würden sie Club-DLTs nennen).

- Viele Kryptowährungen, die als Coins entwickelt wurden, werden in einer solchen Blockchain geführt. Einige dieser Währungen sind an den US-Dollar gekoppelt, so genannte Stablecoins wie der USD Coin oder Tether, andere – wie der Bitcoin – sind algorithmisch begrenzt, um eine Wertinflation zu verhindern; die meisten Coins werden jedoch von der Gemeinschaft erzeugt, die Anteile an dem bisher geschaffenen Wert hält, was als Minting (Prägung) bezeichnet wird, wie z. B. Ethereum.

Es gibt viele verschiedene Blockchains mit unterschiedlichen Ansätzen, wie und warum genau neue Coins geprägt werden. Für Unternehmen ist es jedoch wichtig, mit der grundlegenden Psychologie vertraut zu sein, nämlich, dass jede Blockchain ihr eigenes Anreizsystem zur Verhaltensregulierung beinhaltet. Darüber hinaus hat die Blockchain ein großes Potenzial und wird in vielen Branchen wie Logistik, Verkehr, E-Commerce usw. aktiv genutzt. - Aber nicht nur Value Coins werden über DLTs gespeichert und getauscht, sondern auch Non-Fungible Tokens (NFTs), die nicht tauschbare Vermögenswerte darstellen. Solche NFTs können das Eigentum an einigen damit in Beziehung stehenden digitalen Kunstwerken verbriefen, z. B. die berühmten Bored Ape Yacht Club NFTs. Doch was auf den ersten Blick leichtfertig und spielerisch wirkt, ist ein ernsthaftes Konzept für die digitale Verbriefung von Eigentumsrechten, das als Token-System bezeichnet wird.

Digitale Währungen öffnen die Türen zu traditionellen Bankdienstleistungen

Die globale digitale Gemeinschaft hat schnell einen neuen Markt für digitale Währungen und Non-Fungible Tokens geschaffen. Der Transfer von DLT-Coins zum Tausch von Werten ist viel einfacher, schneller und preiswerter als jede vergleichbare Dienstleistung, die globale Banken jemals anbieten könnten, was die künftige Value Proposition solcher Intermediäre in Frage stellt. Unternehmen und CFOs multinationaler Konzerne können DeFi-Alternativen in Betracht ziehen, um zumindest einen kleinen Prozentsatz ihrer Treasury-Kapazitäten in digitalen Währungen zu halten, um Liquidität zu bündeln und in der Lage zu sein, jedes Projekt in jeder Tochtergesellschaft weltweit zu finanzieren.

Ethereum wurde zu einer bedeutenden Blockchain, die Ether als Token der ersten Ebene enthält, aber darüber hinaus die Kodierung von Smart Contracts, d. h. WENN-DANN-Klauseln, ermöglicht, um die Übertragung von gespeicherten Werten zu konditionieren und sie mit anderen Geschäftsereignissen zu vernetzen. Ein einfacher Anwendungsfall könnte ein Kreditnehmer sein, der sich Geld geliehen hat, und nach der Rückzahlung werden die Sicherheiten, die diese Transaktion besichern, automatisch wieder frei. Aufgrund der Mechanismen der Ethereum-Blockchain müssen sich Kreditgeber und Kreditnehmer nicht vertrauen oder gar kennen; alle relevanten Regeln der Transaktion können als Smart Contract unveränderbar festgelegt werden und entsprechend den realisierten Bedingungen ablaufen.

Auf dieser Ebene könnte die Blockchain bereits eine Hauptfunktion der traditionellen Banken, nämlich den Kreditmarkt, durch einen dezentralen Algorithmus ersetzen. Aave bietet zum Beispiel solche Dienste an und umfasst derzeit einen Gesamtwert (TVL) von fast 10 Mrd. USD bei einem täglichen Handelsvolumen von einigen hundert Millionen Dollar. Der Weltmarkt hat ein TVL von rund 100 Mrd. USD, was die Relevanz dieses Sektors deutlich signalisiert. Startup-Unternehmen könnten der Öffentlichkeit Investitionsmöglichkeiten in der Frühphasenfinanzierung bieten, die heute in der Regel VCs vorbehalten bleiben.

Das Token-System bietet Innovationen, die über die einfache Digitalisierung von Finanzdienstleistungen hinausgehen

Blockchains helfen jedoch nicht nur bei der Digitalisierung der aktuellen Finanzdienstleistungen, sondern bieten auch disruptive Lösungen, die weit darüber hinausgehen.

Eine große Umwälzung wird im nächsten Jahrzehnt für Unternehmen und Finanzdienstleistungen von enormer Bedeutung sein: Die Integration von fast zwei Milliarden potenzieller Kunden, die bislang kein Bankkonto haben. "Bank the unbanked " ist ein wichtiger Schritt auf dem Weg, die Forderungen der UN-Entwicklungsziele unter sozialen Gesichtspunkten zu erfüllen. Menschen, die bisher von der Bankenwelt ausgeschlossen waren, können sich nun einfach registrieren, indem sie innerhalb weniger Minuten eine digitale Geldbörse (Krypto-Wallet) auf ihrem Mobiltelefon eröffnen. Es ist die Chance, einen bislang unterversorgten Markt mit hervorragenden Angeboten zu erschließen.

Darüber hinaus könnte ein Produktionsunternehmen nun seine Maschinen vollständig tokenisieren und über die dezentralen Kapitalmärkte finanzieren. Danach wäre es möglich, die Produktion dieser Maschinen zu digitalisieren und sie jeweils als eigenständige GuV-Einheiten zu steuern, und zwar mit eigener Nutzung, Abrechnung, Buchhaltung, Rechnungsstellung und sogar autonomer Zahlung der Kreditzinsen. Die Umsetzung des aktuellen Ansatzes würde sich positiv auf die Agenda des CFO auswirken und die Nutzung neuer Controlling-Instrumente ermöglichen, um so die Wertschöpfung des Unternehmens als Ganzes zu gestalten und zu überblicken.

Die nächste Innovationsstufe über Smart Contracts hinaus sind die Dezentralen Autonomen Organisationen, kurz DAO. DAOs ermöglichen die Programmierung ganzer Governance-Strukturen auf einer Blockchain, wie z. B. das bereits erwähnte Ethereum. Darüber hinaus steuern sie es als dezentrale Organisation, die es den Beteiligten ermöglicht, Entscheidungen über ihre Gelder in einer vorher festgelegten Weise zu treffen.

Ein DAO-Pionier ist die Aktiengesellschaft Amazing Blocks AG, die ausschließlich mit Ether als eingezahltem Grundkapital gegründet wurde. Sie gewannen an Dynamik und nutzten das liechtensteinische Blockchain-Gesetz, das den ersten umfassenden Regulierungsrahmen für innovative Blockchain-Anwendungen darstellt. Die Angebote von Amazing Blocks stellen eine neue Ebene der Geschäftsabwicklung dar. Die schnelle Gründung juristische Personen auf der Grundlage von Aktien als Dienstleistung (SaaS) verspricht, dass das neue Unternehmen innerhalb von zehn Arbeitstagen gegründet und vollständig registriert wird.

Auswirkungen auf die Agenda des CFO

Zusammenfassend lässt sich sagen, dass sich aus dem Wertspeicher als Blockchain-Coins und der Verbriefung von Rechten als digitale Token eine Vielzahl von Beispielen für zusätzliche Geschäftsanwendungen ergibt. Es geht um mehr als die einfache Digitalisierung von Finanzdienstleistungen. Intelligente Verträge, dezentralisierte autonome Organisationen und das Token-System weisen auf neue Wege des Value Managements hin, die dem CFO der Zukunft viele Türen öffnen.

Quellen:

- PayPal startet neuen Service, der es Nutzern ermöglicht, Kryptowährungen zu kaufen, zu halten und zu verkaufen, PayPal Newsroom website, 21. Oktober 2020 (aktualisiert im November 2020), https://newsroom.paypal-corp.com/2020-10-21-PayPal-Launches-New-Service- Enabling-Users-to-Buy-Hold-and-Sell-Cryptocurrency

- Visa ist das erste große Zahlungsnetzwerk, das Transaktionen in USD-Coins (USDC) abrechnet, Website von Visa USA, 29. März 2021, https://usa.visa.com/ about-visa/newsroom/press-releases.releaseId.17821.html

- https://bitcointreasuries.net/

- Infrastructure and Design of Central Bank Digital Currencies (Report), Bison Trails website, https://bisontrails.co/cbdc/

- Wie wird das dezentralisierte Finanzwesen Ihre Branche aufrütteln?, EY-Bericht, How will decentralized finance shake up your industry? | EY - Global

- Amazing Blocks Sales Deck

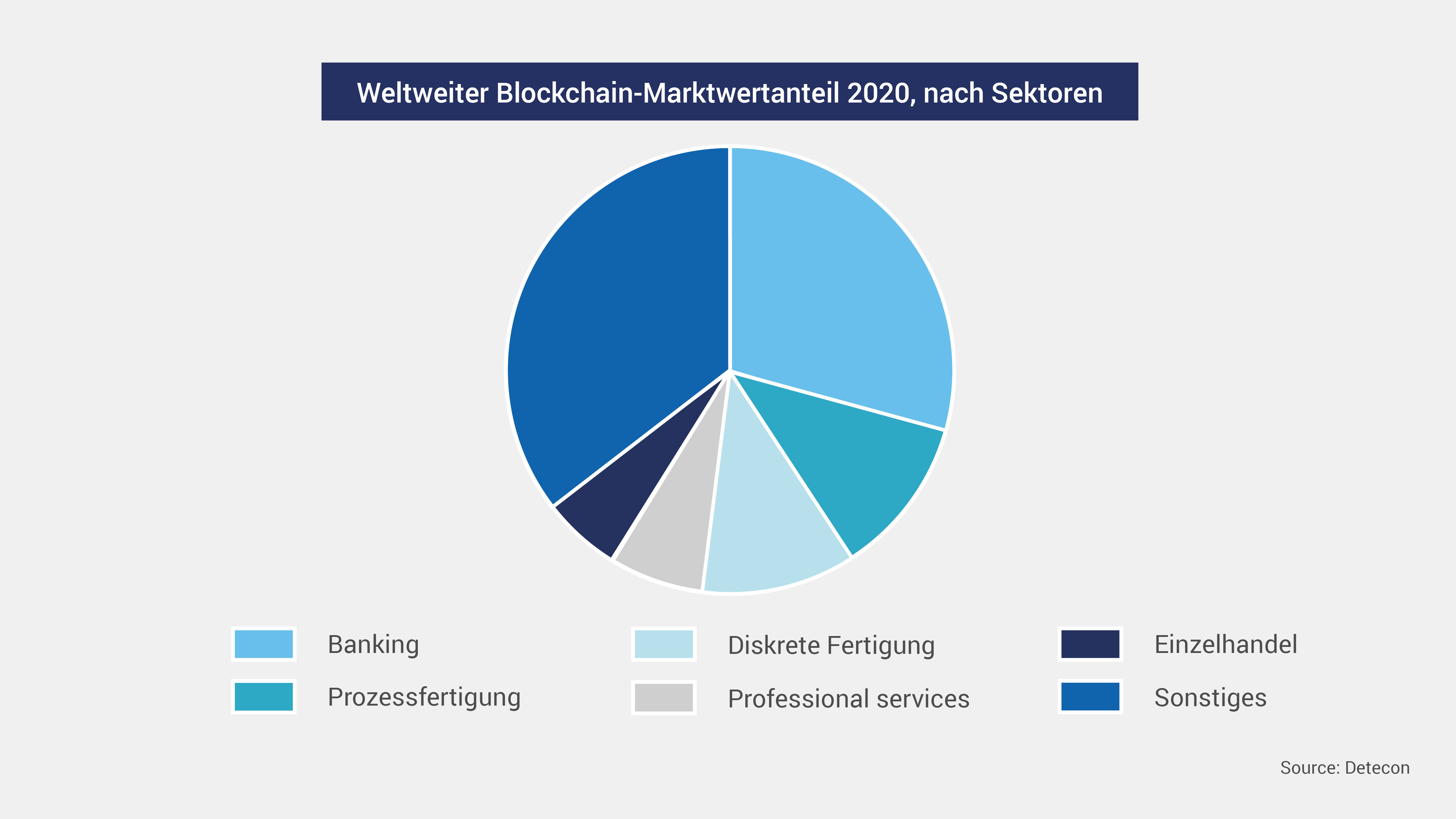

- • Blockchain market share by industry 2020 | Statista