- Home

- Beratung

- Branchen

- Telecommunications

- Strategische Positionierung

Strategische Positionierung

Marktszenarien und Empfehlungen für Betreiber

Gesellschaften und Unternehmen stehen inmitten der zweiten großen Digitalisierungswelle. Die wettbewerblichen Rahmenbedingungen haben sich fundamental verändert, neue Handlungsoptionen für die verschiedenen Anbieter entstehen.

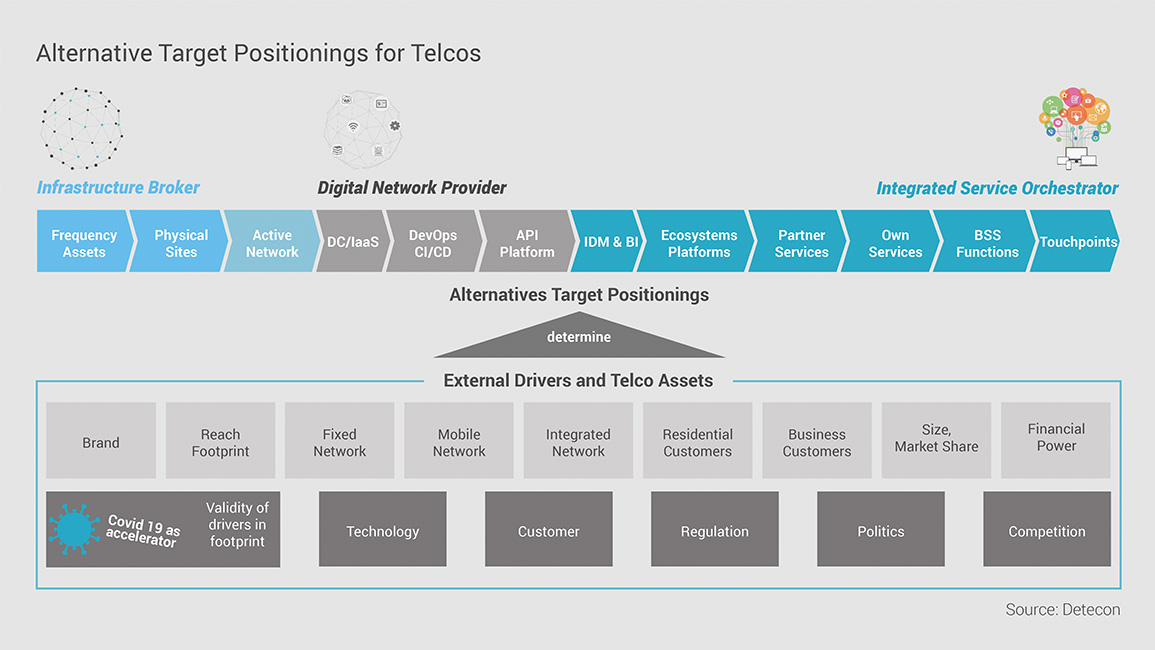

Detecon hat die Positionierungsalternativen für Netzbetreiber analysiert: Netzbetreiber haben grundsätzlich die Wahl zwischen einem eher infrastrukturorientierten Geschäft oder einem Geschäftsmodell, welches weiterhin die Dienstebene inkludiert. Die verschiedenen Positionierungsoptionen lassen sich entlang der Wertschöpfungskette abbilden.

Positionierungsalternativen für Netzbetreiber

Welche Positionierung zwischen den beiden Extrempunkten Digital Infra Provider und Network Centric Digital Service Provider für einzelne Carrier in Frage kommt, hängt wesentlich von den verfügbaren Assets und Ambitionen ab. Zu den Kernassets zählt hierbei naturgemäß das Netz. Idealiter verfügen Netzbetreiber über beide Netzdomänen Mobilfunk und Festnetz. Die Synergien zwischen diesen beiden Domänen sind in der Produktion - Netzplanung, Roll-Out und Betrieb - sowie in der Angebotslegung in Richtung der Kunden immens. Der Grad der Integration der Netze ist ein wesentlicher komparativer Wettbewerbsvorteil.

Ähnliches gilt für die gleichzeitige Präsenz im Privat- und im Geschäftskundenmarkt. Auch hier bedingt der Erfolg der einen Seite den Erfolg auf der anderen. Weitere wichtige Assets stellen die Markenstärke und der Marktanteil sowie die schiere Größe der Märkte dar. Diese Faktoren beeinflussen die Verhandlungsmacht gegenüber Lieferanten und Partnern. Last but not least ist die finanzielle Stärke des Netzbetreibers in ihren verschiedenen Facetten ausschlaggebend für eine Positionierung in die eine oder andere Richtung.

Wie Telekommunikationsanbieter das Momentum für sich gewinnen

In der ersten Welle des Digitalisierungswettbewerbs waren die Internetgiganten in einer weitgehenden Abwesenheit von regulatorischen Bedingungen und industriepolitischen Ambitionen erfolgreich. Die zweite Welle findet nun in einem deutlich stärker regulierten Umfeld statt. Unsere Analyse zeigt: Bislang dominierende Entwicklungen wie die enorme Marktmacht vieler Hyperscaler sind für Telekommunikationsunternehmen nicht unabänderlich. Ein Aufruf, das Momentum der Digitalisierung jetzt zu nutzen. Lesen Sie mehr.